Ekonomsko ogledalo

Ekonomsko ogledalo 2/2023

Kratkoročni gospodarski kazalniki za Slovenijo v začetku leta nakazujejo šibko rast v izvoznem delu gospodarstva in večjem delu storitev, z izjemo trgovine na drobno, ter nadaljnjo krepitev v gradbeništvu. Po nekajmesečnem zmanjševanju se je blagovna menjava februarja povečala, a ostala manjša kot pred letom. Proizvodnja predelovalnih dejavnosti je bila v prvih dveh mesecih večja kot v zadnjem lanskem četrtletju. Medletno je ostala na podobni ravni, pri čemer je bila po naši oceni večja v obeh visoko tehnološko zahtevnih panogah (proizvodnja IKT opreme in farmaciji), na kateri umirjanje rasti tujega povpraševanja in energetska kriza vplivata manj. V ostalih skupinah, predvsem v energetsko intenzivnejših panogah, pa je bila proizvodnja medletno manjša. Rast storitvene menjave, na katero od spomladi ugodno vpliva predvsem pokovidno okrevanje v turizmu, se je januarja nadaljevala in ostala medletno visoka. Gospodinjstva so v začetku leta medletno manj trošila za hrano, neživila in prenočitve doma ter več za avtomobile in turistične storitve v tujini. Razpoloženje v gospodarstvu se je v povprečju prvega četrtletja v primerjavi z zadnjim lanskim izboljšalo, a ostalo slabše kot v enakem obdobju lani. V začetku leta se je nadaljevala rast števila delovno aktivnih. Zaradi pomanjkanja delavcev v večini dejavnosti k temu vedno več prispeva zaposlovanje tujih državljanov, januarja že skoraj 80 %. Po podatkih do marca se je nadaljevalo tudi upadanje števila brezposelnih. Cene življenjskih potrebščin so marca glede na predhodni mesec ostale nespremenjene, medletno pa se je inflacija pričakovano zvišala (na 10,5 %). Velik del zvišanja je izhajal iz nižje osnove lani, ko je vlada z oprostitvijo določenih dajatev in prispevkov občutno znižala ceno električne energije. Sicer so tudi marca k inflaciji še naprej največ prispevale cene hrane in brezalkoholnih pijač.

Sestavljeni kazalnik PMI za evrsko območje, marec 2023

Razpoložljivi kazalniki za evrsko območje kažejo na skromno rast gospodarske aktivnosti v prvem četrtletju po stagnaciji v zadnjem lanskem četrtletju. BDP evrskega območja je ob visoki inflaciji, zaostrenih pogojih financiranja in veliki negotovosti v zadnjem lanskem četrtletju ostal na ravni predhodnega četrtletja (1,8-odstotna medletna rast). Izrazito so upadle zasebna potrošnja in investicije, pozitiven pa je bil prispevek neto trgovinske menjave. Aktivnost evrskega območja naj bi po razpoložljivih kazalnikih v prvem četrtletju skromno okrevala. V začetku leta sta se tekoče povečali industrijska proizvodnja in aktivnost v gradbeništvu, prihodek v trgovini na drobno pa je ostal podoben kot četrtletje prej. Sestavljeni kazalnik vodij nabave (PMI) se je marca še zvišal in dosegel najvišjo vrednost v zadnjih desetih mesecih, k čemur je prispevala predvsem aktivnost v storitvah, proizvodnjo v predelovalnih dejavnostih pa še naprej zavira šibko povpraševanje. Kazalnik gospodarske klime (ESI) je marca ob nižjem zaupanju v vseh dejavnostih in med potrošniki nekoliko upadel, v povprečju četrtletja pa je bila njegova vrednost višja kot četrtletje prej. Gospodarsko razpoloženje v naši največji trgovinski partnerici Nemčiji se je marca izboljšalo peti zaporedni mesec. Kazalnik, ki ga meri nemški inštitut Ifo, je zaznal predvsem več optimizma glede aktivnosti v prihodnjih mesecih, pa tudi glede trenutnega poslovanja.

Napovedi IMF za gospodarsko rast, april 2023

IMF je aprila malenkost znižal napovedi rasti za svetovno gospodarstvo. To še naprej okreva ob odprtju kitajskega gospodarstva, zmanjšanju težav v dobavnih verigah ter na trgih z energijo in hrano ter postopnem zniževanju inflacije, a se je negotovost po nedavnem propadu nekaterih bank in povečanju napetosti na finančnih trgih povečala. Svetovno gospodarstvo se bo po osnovnem scenariju, ki predpostavlja omejenost finančnega stresa v bančnem sektorju, z lanskih 3,4 % letos upočasnilo na 2,8 % (0,1 o. t. nižje od januarske napovedi), leta 2024 pa naj bi sledilo skromno zvišanje rasti (na 3 %). Rast se bo upočasnila zlasti v razvitih državah. V evrskem območju naj bi se z lanskih 3,5 % letos znižala na 0,8 %, prihodnje leto pa naj bi se nekoliko okrepila (na 1,4 %).

Cene surovin, marec 2023

Povprečne cene energetskih surovin na mednarodnih trgih so v prvem četrtletju močno upadle. Evrske cene zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) so se ob razmeroma velikih zalogah za ta čas leta (konec marca 55,6-odstotna napolnjenost) marca še znižale, v primerjavi z mesecem prej za 17 %, medletno so bile nižje za 77 %. Tudi cena nafte Brent je bila marca medletno precej nižja, upad dolarske in evrske cene je bil podoben (okoli 30 %). V primerjavi z mesecem prej sta povprečni ceni za sod upadli za 5 %, dolarska na 78,4 USD, evrska pa na 73,3 EUR. Cene nafte so se znižale zaradi šibkejšega povpraševanja in vse večje negotovosti glede prihodnjega povpraševanja zaradi napetosti na finančnih trgih. Povprečna dolarska cena neenergetskih surovin se je po podatkih Svetovne banke marca v primerjavi z mesecem prej znižala za 2 %. Medletno so bile dolarske cene neenergetskih surovin v povprečju precej nižje (za 18 %), a še vedno opazno višje kot pred epidemijo. Na mednarodnih surovinskih trgih so bile medletno opazno cenejše vse skupine surovin, najbolj gnojila.

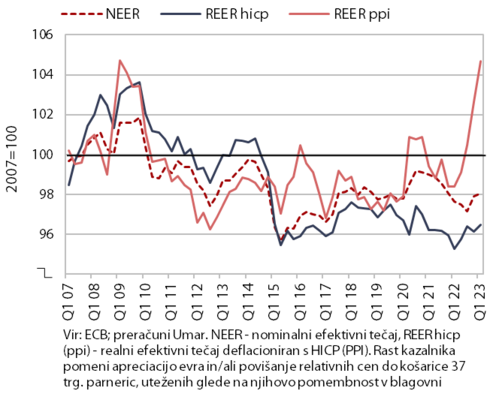

Efektivni tečaji, februar 2023

Cenovna konkurenčnost predelovalnih dejavnosti se je v prvem četrtletju 2023 ponovno poslabšala. Tečaj evra do košarice valut pomembnejših trgovinskih partneric (NEER) je bil v prvih mesecih letos razmeroma stabilen. K poslabšanju kazalnikov konkurenčnosti (REER ppi in REER hicp) je tako prispevala višja rast cen kot v trgovinskih partnericah. Po prvih ocenah je bilo izrazitejše odstopanje zlasti pri rasti cen proizvodov industrijskih proizvajalcev predelovalnih dejavnosti (PPI), kjer so se relativne cene pričele zviševati že med lanskim letom. Z občutnim dvigom v prvem četrtletju letos se je kazalnik REER ppi izenačil z vrhom iz začetka leta 2009.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, januar–februar 2023

Kratkoročni gospodarski kazalniki za Slovenijo v prvih dveh mesecih nakazujejo šibko rast v izvoznem delu gospodarstva in večjem delu storitev (z izjemo trgovine na drobno) ter nadaljnjo krepitev v gradbeništvu. Blagovna menjava se je februarja, po večmesečnem zmanjševanju, povečala, a bila manjša kot pred letom. Proizvodnja predelovalnih dejavnosti se je v povprečju prvih dveh mesecev v primerjavi z zadnjim lanskim četrtletjem povečala, medletno pa ostala na podobni ravni. Medletno manjša je bila v večini panog, zlasti energetsko intenzivnejših, višja pa je bila v obeh visoko tehnološko zahtevnih panogah. Medletna rast storitvene menjave je tudi v začetku letošnjega leta ostala visoka, predvsem zaradi opaznega okrevanja menjave s turizmom povezanih storitev. Realni prihodek v storitvah se je januarja, po upadu v preteklih mesecih, povečal in bil medletno precej večji. Realni prihodek v trgovini na drobno pa je bil v povprečju januarja in februarja manjši kot četrtletje prej, pa tudi medletno. Gradbena aktivnost se je februarja še zvišala. V primerjavi s preteklimi leti je po aktivnosti izstopala predvsem gradnja stanovanjskih stavb. Razpoloženje v gospodarstvu se je v povprečju prvega četrtletja primerjavi z zadnjim lanskim izboljšalo, a ostalo slabše kot v enakem obdobju lani.

Poraba elektrike, marec 2023

Poraba elektrike je bila marca, enako kot mesec prej, medletno nižja za 7 %. Ocenjujemo, da je bil glavni razlog nižja industrijska poraba. To povezujemo s krčenjem proizvodnih aktivnosti, zlasti nekaterih energetsko intenzivnih podjetij zaradi visokih cen energije, ter z učinkovitejšo rabo energije. Na medletno nižjo porabo je lahko vplivala tudi nižja poraba gospodinjstev zaradi varčnejše rabe energije in manjše prisotnosti članov gospodinjstev na domu kot v enakem obdobju lani, ko smo imeli večje število okužb s covid-19 in v veljavi ukrepe za njihovo zajezitev. Medletno nižjo porabo so imele marca tudi naše glavne trgovinske partnerice (Francija 9 %, Avstrija in Nemčija 5 %, Hrvaška 4 %, Italija pa 3 %).

Poraba elektrike po odjemnih skupinah, marec 2023

Marca je bila poraba elektrike na distribucijskem omrežju medletno nižja v vseh odjemnih skupinah. Kot že nekaj predhodnih mesecev se je najbolj znižala industrijska poraba (za 7,2 %), po naši oceni zlasti zaradi prilagoditev energetsko intenzivnega dela gospodarstva na visoke cene energije z njeno učinkovitejšo rabo in zmanjšanjem proizvodnje. Nižja kot pred letom (za 3,6 %) je bila marca tudi poraba gospodinjstev, ocenjujemo, da zaradi varčnejše rabe energije in vpliva ukrepov zoper Covid-19 (delo na daljavo, izolacije in bolniške odsotnosti zaradi bolezni) na višjo lansko osnovo. Poraba malih poslovnih odjemalcev je bila marca medletno nižja za 2,6 %.

Poraba zemeljskega plina, marec 2023

Poraba plina je bila marca za 18 %, od avgusta lani do marca pa za 14 % manjša od povprečne porabe v enakih obdobjih prejšnjih petih let. Manjšo porabo plina povezujemo z manjšo proizvodnjo dela industrije zaradi visokih cen plina in z vladnimi ukrepi za spodbujanje varčnejše rabe, na večjo marčno razliko od povprečne porabe plina kot v februarju pa je vplivalo tudi toplejše vreme. V zadnjih osmih mesecih je bilo v Sloveniji zmanjšanje porabe glede na primerljivo preteklo petletno obdobje malenkost pod priporočilom EU o vsaj 15-odstotnem zmanjšanju, EU pa je od avgusta lani do januarja letos porabo plina zmanjšala za petino.

Vrednost davčno potrjenih računov – nominalno, marec 2023

Medletna rast nominalne vrednosti davčno potrjenih računov se je marca ob visoki lanski osnovi skoraj prepolovila. Zaradi lanske visoke osnove, povezane z odpravo epidemičnih omejitvenih ukrepov in tudi z izbruhom vojne v Ukrajini, se je upočasnila na 7 %. Več kot prepolovile so se medletne rasti prodaje v gostinstvu (s 26 % februarja na 13 % marca) in nekaterih kulturnih, razvedrilnih in športnih storitvah ter igrah na srečo (skupaj je bila rast v drugih storitvenih dejavnostih 15-odstotna). Občutno se je znižala tudi medletna rast v trgovini (z 11 % na 6 %), kjer je bilo izdanih za skoraj 80 % skupne vrednosti davčno potrjenih računov. V trgovini na drobno je bila prodaja nominalno večja za 5 %, v trgovini z motornimi vozili pa za 22 %. V trgovini na debelo je bila podobna kot marca lani.

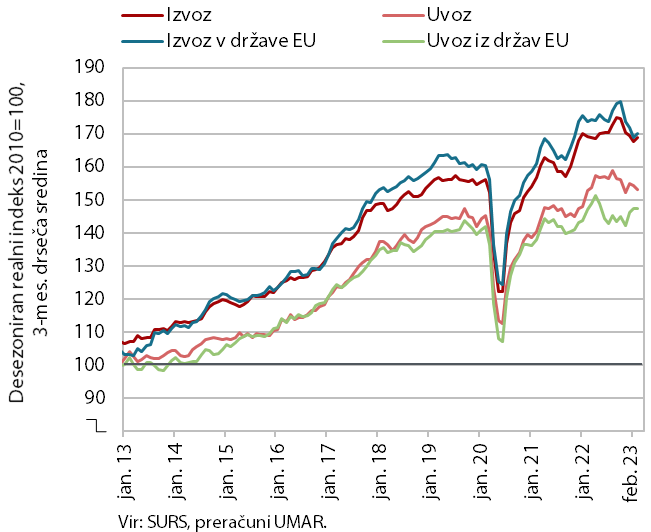

Blagovna menjava – realno, februar 2023

Blagovna menjava se je februarja, po večmesečnem zmanjševanju, povečala, a ostala manjša kot pred letom. Realni izvoz se je februarja, po več mesecih upadanja, povečal za 1,5 % (v države EU za 4,5 %, desez.), uvoz pa zmanjšal za 3,9 % (iz držav EU za 5,3 %, desez.). Na izvozni strani je na gibanja v zadnjih mesecih vplivala zlasti skromna aktivnost v naših glavnih trgovinskih partnericah znotraj EU, predvsem na zmanjšanje izvoza vmesnih proizvodov (zlasti kovin in kovinskih izdelkov). Na uvozni strani pa večja mesečna nihanja uvoza vmesnih proizvodov kažejo na negotovost glede rasti aktivnosti v predelovalnih dejavnostih. Razpoloženje v izvozno usmerjenih dejavnostih je marca ostalo nizko, prav tako izvozna pričakovanja.

Slovenski izvozni tržni delež blaga na trgu EU, 4. četrtletje 2022

Slovenski izvozni tržni delež na trgu EU se je v zadnjem četrtletju 2022 še zmanjšal (medletno za 4,2 %). Zmanjšuje se od druge polovice leta 2021, v povprečju leta 2022 pa je bil po prvih ocenah manjši za 5 %. Čeprav je zmanjšanje v večji meri posledica manjšega tujega povpraševanja po izdelkih, ki imajo v slovenskem izvozu razmeroma večji delež (strukturni učinek), pa se je leta 2022 poslabšala tudi izvozna uspešnost pri posameznih izdelkih. Tržni deleži so se namreč v zadnjem četrtletju in tudi v povprečju leta 2022 zmanjšali večini večjih skupin izdelkov predelovalnih dejavnosti, izraziteje cestnim vozilom ter električnim strojem in napravam. Med energetsko intenzivnimi proizvodi se je tržni delež v letu 2022 zmanjšal kemičnim in nekovinskim mineralnim izdelkom, v zadnjem četrtletju pa tudi barvnim kovinam in papirju. Med večjimi trgovinskimi partnericami je glede na predhodno leto in predepidemično raven najizraziteje upadel v Franciji in Nemčiji.

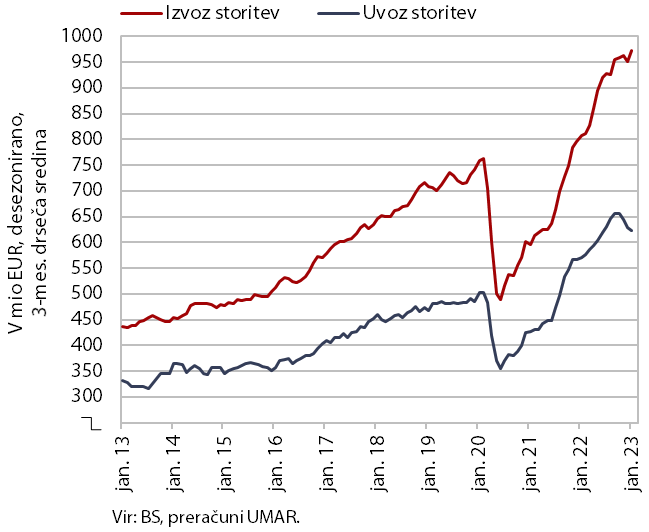

Storitvena menjava – nominalno, januar 2023

Rast izvoza storitev se je januarja nadaljevala, upadanje uvoza pa se je prekinilo (desez.). K rasti izvoza je, podobno kot v predhodnih mesecih, prispeval predvsem izvoz IKT in ostalih poslovnih storitev, vrednost izvoza transportnih storitev in storitev, povezanih s turizmom, pa je ostala na ravni iz konca lanskega leta. Pri uvozu sta se med pomembnejšimi skupinami povečala uvoz storitev, povezanih s turizmom, in ostalih poslovnih storitev, zmanjšal pa se je uvoz transportnih storitev, kar povezujemo predvsem s skromno aktivnostjo v predelovalnih dejavnostih pri nas in v naših glavnih trgovinskih partnericah. Medletna rast storitvene menjave je tudi v začetku letošnjega leta ostala visoka, predvsem zaradi opaznega okrevanja menjave s turizmom povezanih storitev. Menjava turističnih storitev od junija 2022 presega predepidemične ravni, kljub temu pa je njihov delež v celotni menjavi storitev še vedno precej nižji, kot je bil pred epidemijo.

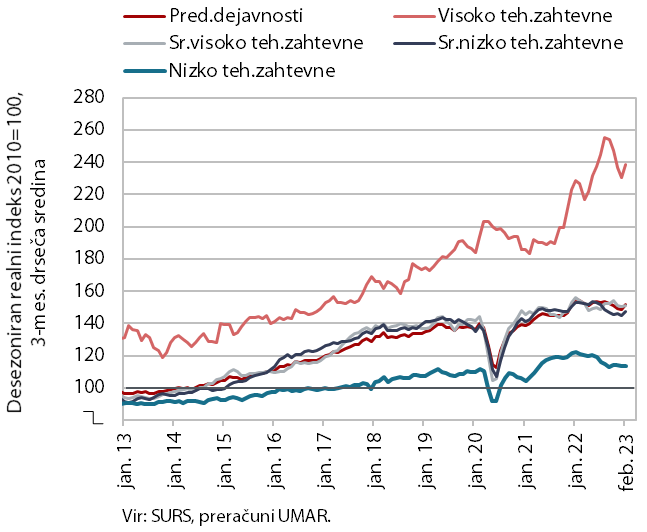

Obseg proizvodnje v predelovalnih dejavnostih, februar 2023

Proizvodnja predelovalnih dejavnosti je bila v prvih dveh mesecih višja kot v zadnjem četrtletju lani in podobna kot pred letom. Višja je bila v obeh visoko tehnološko zahtevnih panogah (farmacevtski in proizvodnji IKT opreme), na kateri umirjanje rasti tujega povpraševanja in energetska kriza vplivata manj. V ostalih skupinah panog po tehnološki zahtevnosti pa je bila proizvodnja v povprečju nižja. Za lanskimi ravnmi so zaostale predvsem energetsko intenzivnejše panoge, nižja je ostala tudi proizvodnja motornih vozil. Nižja kot pred letom je bila tudi proizvodnja nekaterih manjših nizko tehnološko zahtevnih panog (lesna in pohištvena industrija, druge raznovrstne predelovalne dejavnosti, proiz. oblačil) ter, po visoki rasti v 2022, tudi proizvodnja električnih naprav.

Aktivnost v gradbeništvu, februar 2023

Gradbena aktivnost se je po podatkih o vrednosti opravljenih gradbenih del februarja še povečala. Po močni okrepitvi v začetku leta 2022 je vrednost del večino leta ostala na podobni ravni, proti koncu lanskega in v začetku letošnjega leta pa se je zopet močno povečala in bila februarja medletno večja za 18 %. V primerjavi s preteklimi leti je po aktivnosti izstopala gradnja stavb, predvsem stanovanjskih. Implicitni deflator vrednosti opravljenih gradbenih del, ki meri cene v gradbeništvu, je februarja znašal 12 %, kar je manj kot v povprečju leta 2022.

Nekateri drugi podatki kažejo na znatno manjšo rast aktivnosti v gradbeništvu. Podatki o vrednosti industrijske proizvodnje v dveh dejavnostih, ki sta tradicionalno močno povezani z gradbeništvom, ne nakazujeta tako visoke rasti. V dejavnosti pridobivanja rudnin in kamnin je bila proizvodnja februarja za 2 % manjša kot pred letom, v proizvodnji nekovinskih mineralnih izdelkov pa za 7 %.

Prihodek v trgovini, januar–februar 2023

V večini trgovskih panog se je realni prihodek po prehodnem januarskem povečanju februarja zmanjšal. Po močnem upadu v zadnjem lanskem četrtletju se je januarja povečal prihodek v trgovini na debelo, in sicer na podobno raven kot januarja lani, povečal pa se je tudi v trgovini na drobno z živili, pijačami in tobačnimi izdelki, kjer je medletno ostal precej manjši (realno za 5,1 %). Rast se je januarja nadaljevala v trgovini z motornimi vozili, kjer je bil prihodek zaradi nizke osnove medletno precej večji (realno za 14,5 %). V trgovini na drobno z neživili pa se je, po stagnaciji v drugi polovici lanskega leta, januarja prihodek zmanjšal. Predhodni podatki SURS za februar kažejo zmanjšanje prihodka v vseh panogah, za katere so na voljo podatki.

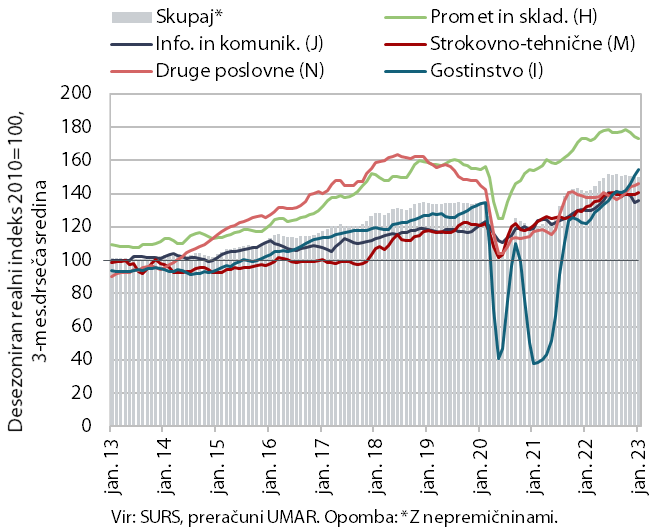

Prihodek v tržnih storitvah, januar 2023

Realni prihodek se je januarja po predhodnem zmanjševanju precej povečal v večini tržnih storitev. Skupni prihodek tržnih storitev se je v zadnjih mesecih leta 2022 zmanjševal, v začetku letošnjega leta pa se je tekoče povečal za 1,8 %. Visoka rast se je nadaljevala v gostinstvu in strokovno-tehničnih dejavnostih. Po dvomesečnem krčenju se je ponovno povečal tudi prihodek v informacijsko-komunikacijskih dejavnostih, tokrat zaradi znatne rasti prodaje v računalniških storitvah na domačem in tujih trgih. V dejavnosti prometa in skladiščenja pa se je prihodek zopet zmanjšal, zlasti v kopenskem prometu. V drugih poslovnih dejavnostih se je prihodek ohranil na doseženi visoki ravni ob koncu leta 2022. Januarja je bil skupni prihodek medletno realno večji za 7 %. Medletno večji je bil v vseh dejavnostih tržnih storitev, za ravnjo pred epidemijo (glede na januar 2019) pa je zaostajal le še v drugih poslovnih dejavnostih (najbolj v zaposlovalnih agencijah, za 28 %).

Izbrani kazalniki potrošnje gospodinjstev, januar–februar 2023

Gospodinjstva so v začetku leta medletno manj trošila za hrano, neživila in prenočitve doma ter več za avtomobile in turistične storitve v tujini. Prodaja živil, pijač in tobačnih izdelkov, ki se zmanjšuje že od lanske pomladi, ter neživil je bila v povprečju januarja in februarja realno manjša kot zadnje lansko četrtletje, pa tudi medletno. Manjše kot pred letom je bilo tudi število prenočitev domačih turistov, medletno večja pa je bila potrošnja za turistične storitve v tujini. Prodaja osebnih vozil se je ob zmanjševanju težav v dobavnih verigah povečala, a še močno zaostaja za prodajo pred epidemijo.

Gospodarska klima, marec 2023

Vrednost kazalnika gospodarske klime je marca ostala podobna kot februarja (–0,3 o. t.), medletno pa je bila nižja za 2,7 o. t. V primerjavi z mesecem prej je bilo zaupanje nižje v trgovini na drobno, v gradbeništvu in v predelovalnih dejavnostih, nekoliko višje pa v storitvah in med potrošniki. V primerjavi z marcem lani pa so se po originalnih podatkih poslabšali isti kazalniki zaupanja kot na mesečni ravni, prav tako sta se izboljšala kazalnika za storitve in med potrošniki. Na dvig zaupanja potrošnikov so vplivala bolj optimistična pričakovanja glede gospodarskih razmer v državi in finančnega stanja v gospodinjstvu, v storitvah pa ocenjujejo, da se jim je izboljšal poslovni položaj, pričakujejo tudi večje povpraševanje. Gospodarska klima se je v povprečju prvega četrtletja v primerjavi z zadnjim lanskim izboljšala, a je bila slabša kot v enakem četrtletju lani.

Obseg cestnega in železniškega prometa, 4. četrtletje 2022

V zadnjem lanskem četrtletju je obseg cestnega blagovnega prometa ostal podoben kot četrtletje prej, obseg železniškega pa je precej upadel. Obseg cestnih prevozov slovenskih prevoznikov se je medčetrtletno še malenkost zmanjšal zaradi manjšega obsega prevozov po tujini in je bil v primerjavi z enakim četrtletjem leta 2019 za 4 % manjši (prevoz po tujini je bil manjši za 20 %, ostali cestni prevozi, ki vsaj deloma potekajo po Sloveniji, pa večji za 12 %). Z zmanjšanjem obsega prevoza slovenskih prevoznikov po tujini se je močno zmanjšal tudi njihov delež v vseh prevozih (na 43 %) in bil tako spet bistveno manjši kot v enakem predepidemičnem obdobju (ko je znašal 51 %). Železniški prevoz blaga, ki se je zmanjševal že pred epidemijo, je bil glede na enako četrtletje v letu 2019 za 8 % manjši.

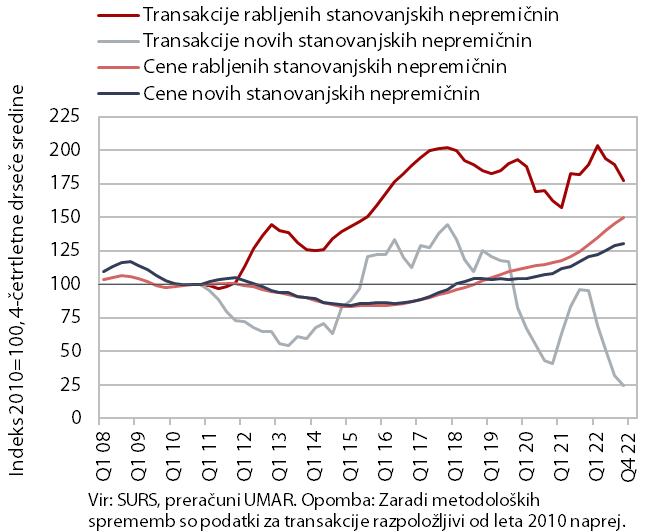

Stanovanjske nepremičnine, 4. četrtletje 2022

Rast cen stanovanjskih nepremičnin se je v zadnjem četrtletju leta 2022 ob nadaljnjem upadu prometa umirila, a ostala medletno visoka. V primerjavi s tretjim četrtletjem 2022 so bile cene višje za 1 %, v primerjavi z zadnjim četrtletjem leta 2021 pa za 11,3 %. Še vedno visoka medletna rast je bila predvsem posledica višjih cen rabljenih stanovanjskih nepremičnin (za 12 %), pri katerih pa je bilo število transakcij medletno manjše skoraj za četrtino. Višje so bile tudi cene novih stanovanjskih nepremičnin (5,1 %), s katerimi pa je bilo opravljenih le 2 % transakcij. V povprečju leta 2022 so bile cene, po 11,5-odstotni rasti leta 2021, medletno višje za 14,7 %. Od cen v letu 2008 so bile nominalno višje za 34,3 %; pri tem rabljenih stanovanjskih nepremičnin za 41,1 % (v Ljubljani za 38,1 %, drugje za 59,9 %), novih pa za 11,8 %.

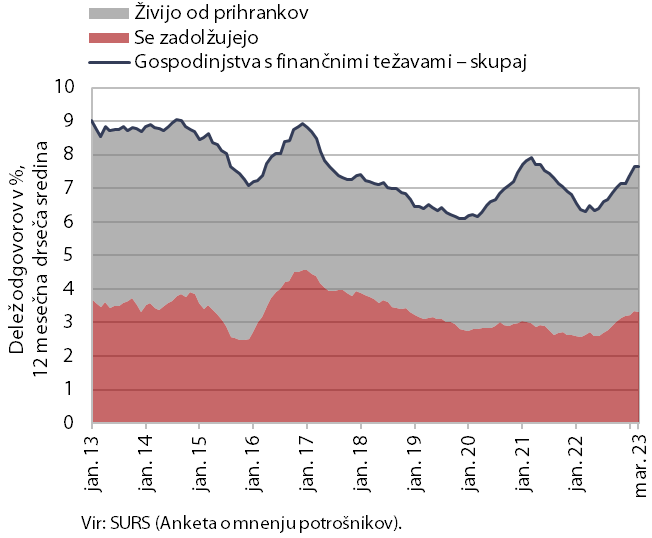

Gospodinjstva s finančnimi težavami, marec 2023

Finančni položaj gospodinjstev je v povprečju prvega četrtletja ostal podoben kot v zadnjem lanskem, a je bil slabši kot v enakem četrtletju lani. V primerjavi s predhodnim četrtletjem se je zmanjšal delež gospodinjstev s finančnimi težavami iz najnižjega dohodkovnega kvartilnega razreda (za 1,9 o. t.). Na to so po naši oceni vplivali januarski dvig minimalne plače in ukrepi države za omilitev draginje za najranljivejše skupine prebivalstva. Poslabšal se je finančni položaj gospodinjstev iz drugega dohodkovnega kvartilnega razreda (za 2 o. t.). V primerjavi z enakim obdobjem lani je bil v povprečju prvega četrtletja delež gospodinjstev s finančnimi težavami večji za 2 o. t. Gospodinjstva s finančnimi težavami so svoje finančne potrebe še naprej v večji meri premoščala s porabo svojih prihrankov.

Število delovno aktivnih oseb, januar 2023

Januarja je bila medletna rast števila delovno aktivnih podobna kot prejšnje mesece (1,9-odstotna). Najvišja je bila v gradbeništvu, dejavnosti z velikim pomanjkanjem delovne sile, kjer se je število delovno aktivnih glede na začetek leta 2019 najbolj povečalo. K skupni rasti števila delovno aktivnih že dlje časa največ prispeva zaposlovanje tujih državljanov – na medletni ravni je bil prispevek januarja 78-odstoten, kar je še nekoliko več kot v prejšnjih mesecih. Delež tujcev med vsemi delovno aktivnimi je bil 14-odstoten, medletno je bil večji za 1,3 o. t. Po deležu tujcev izstopajo gradbeništvo (47 %), promet in skladiščenje (32 %) ter druge raznovrstne poslovne dejavnosti (26 %).

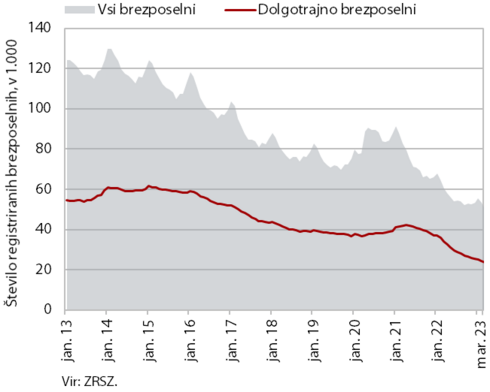

Število registriranih brezposelnih oseb, marec 2023

Mesečni upad števila registriranih brezposelnih je bil marca (–1,3 %) po sezonsko prilagojenih podatkih podoben kot prejšnja meseca. Po originalnih podatkih je bilo konec marca brezposelnih 50.327 oseb, kar je 5,8 % manj kot konec februarja. Medletno je bilo število brezposelnih za 16,9 % nižje. Ob velikem pomanjkanju delovne sile se je za tretjino zmanjšalo število dolgotrajno brezposelnih.

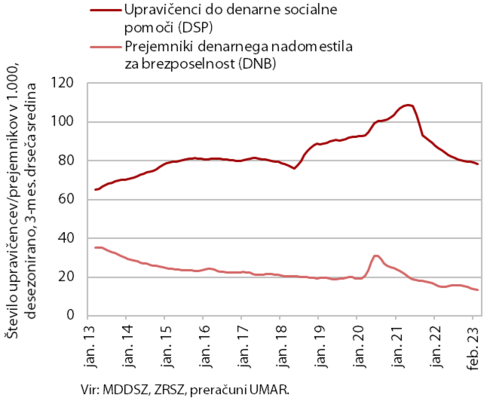

Število upravičencev do DSP in prejemnikov DNB, februar 2023

Medletni upad števila upravičencev do denarne socialne pomoči (DSP) in prejemnikov denarnega nadomestila za brezposelnost (DNB) se je februarja zmanjšal. Število upravičencev do DSP se je, predvsem zaradi izboljševanja razmer na trgu dela, zmanjševalo od sredine leta 2021 in je bilo oktobra 2022 najnižje. Od takrat je upravičencev do DSP nekoliko več, na kar je vplivalo zlasti to, da se pri ugotavljanju upravičenosti do DSP novim vlagateljem od oktobra 2022 do marca 2023 ni upoštevalo premoženja. Februarja je bilo do DSP upravičenih 79.082 oseb, kar je za okoli 2700 oseb več kot oktobra 2022, medletno pa za 8,9 % manj. Prejemnikov DNB je bilo februarja medletno za 10,7 % manj (15.593 oseb).

Povprečna realna bruto plača na zaposlenega, januar 2023

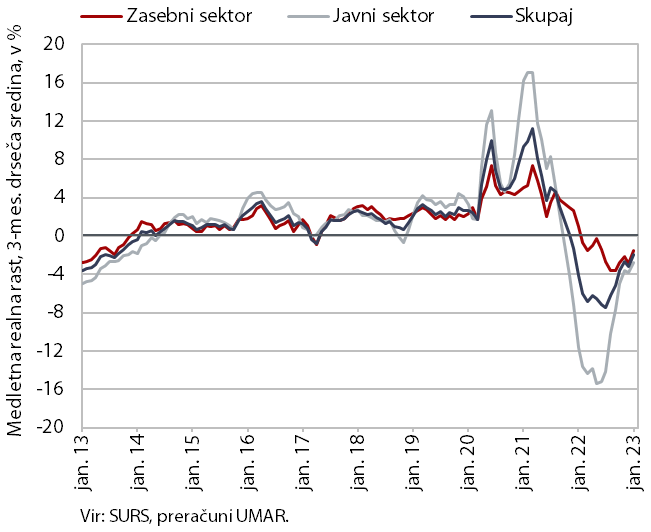

Povprečna bruto plača je bila januarja kljub visoki inflaciji medletno realno višja za 1,3 %. Na to je vplival predvsem močan dvig minimalne plače v začetku leta in tudi razmeroma nizka osnova iz januarja 2022. V zasebnem sektorju je bila povprečna bruto plača medletno realno višja za 2,2 %. Najvišja rast je bila v gostinstvu, dejavnosti z velikim pomanjkanjem delovne sile. V javnem sektorju so bile bruto plače medletno realno nekolike nižje (za 0,1 %), kar pa je precej manjši upad kot v prejšnjih mesecih. Nominalno je bila povprečna bruto plača januarja medletno višja za 11,5 %, v javnem sektorju za 9,9 %, v zasebnem pa za 12,4 %.

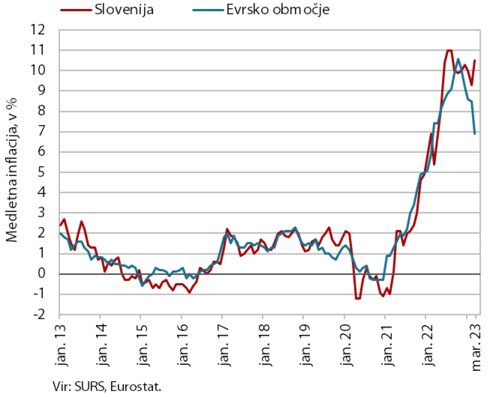

Cene življenjskih potrebščin, marec 2023

Cene življenjskih potrebščin so marca glede na predhodni mesec ostale nespremenjene, medletna rast pa se je pričakovano zvišala in znašala 10,5 %. Velik del medletnega zvišanja izhaja iz nižje osnove lani, ko je vlada z oprostitvijo določenih dajatev in prispevkov občutno znižala ceno električne energije. Ta je bila tako marca letos medletno višja za skoraj polovico. K inflaciji še naprej pomembno prispevajo hrana in brezalkoholne pijače, ki so bile marca medletno dražje za 19 %. Rast cen poltrajnega blaga se je ob nekoliko izrazitejši sezonski podražitvi obleke in obutve povišala na približno 6 %. Ob mesečni pocenitvi pohištva pa se je občutno znižala medletna rast cen trajnega blaga, ki je bila s 5,9 % najnižja po novembru 2021. Nekoliko se je upočasnila tudi medletna rast cen storitev (6,8 %), po naši oceni predvsem zaradi nekoliko izrazitejše sezonske pocenitve počitniških paketov.

Cene industrijskih proizvodov slovenskih proizvajalcev, februar 2023

Medletna rast cen proizvodov slovenskih proizvajalcev se je februarja še upočasnila in znašala 14,9 %, kar je najmanj po januarju 2022. Na upočasnitev je vplivala izključno visoka lanska osnova, saj so se cene v primerjavi z mesecem prej razmeroma precej povišale (za 1,5 %). Višje so bile v vseh namenskih skupinah, znižala se je le cena trajnega blaga za široko porabo (za 2,2 %). Medletno se je upočasnila rast cen na domačem (18,6 %) in na tujih trgih (11,2 %). Rast cen v skupini surovin se je še upočasnila (13,1 %), rast cen proizvodov za investicije (9,1 %) in proizvodov za široko porabo (14,2 %) pa je se je ohranila okoli doseženih ravni. Cene energentov na domačem trgu, ki so se mesečno zvišale za skoraj 15 % (na tujih trgih so ob stabilnih razmerah ostale na enaki ravni), so bile medletno še vedno precej višje (49,7 %).

Krediti domačim nebančnim sektorjem, februar 2023

Medletna rast obsega posojil bank domačim nebančnim sektorjem se je februarja izrazito upočasnila, po postopnem umirjanju v predhodnih mesecih. S 4 % je bila najnižja po novembru 2021, predvsem zaradi 3,5-odstotnega mesečnega znižanja obsega kreditov domačim nebančnim sektorjem. K temu je največ prispevalo neto razdolževanje podjetij in NFI (več kot 900 mio EUR), nekoliko pa se je znižal tudi obseg kreditov gospodinjstvom (za 19,4 mio EUR). Umirjanje kreditne aktivnosti bančnega sistema je po naši oceni posledica upočasnjene gospodarske aktivnosti in zaostrovanja pogojev zadolževanja zaradi omejevalne denarne politike ECB. Po podatkih o novem kreditiranju se je kreditiranje nefinančnih družb in gospodinjstev v prvih dveh mesecih leta glede na primerljivo obdobje lani zmanjšalo za več kot četrtino. Medletna rast depozitov domačih nebančnih sektorjev (6,2 %) se še postopno umirja. Depozitne obrestne mere še vedno naraščajo precej počasneje kot kreditne, zato večina rasti izvira iz prirasta vlog čez noč, ki predstavljajo skoraj 85 % vseh vlog domačih nebančnih sektorjev in več kot 60 % bilančne vsote bančnega sistema. Kakovost bančne aktive ostaja dobra, delež nedonosnih terjatev pa se ohranja nekoliko nad 1 %.

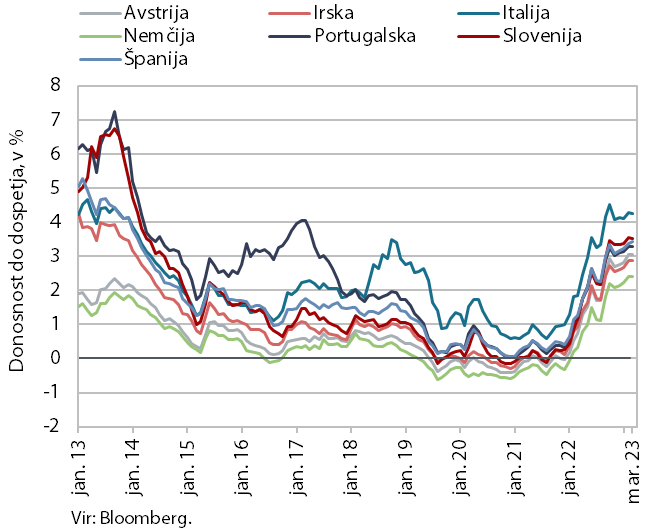

Obveznice, 1. četrtletje 2023

Po občutnejšem povišanju donosnosti do dospetja državnih obveznic članic evrskega območja v letu 2022 so se te v prvem letošnjem četrtletju še malenkost povišale. Donosnost do dospetja slovenske državne obveznice je bila v prvem četrtletju letos 3,48 %, kar je največ po letu 2014. Razmik do nemške obveznice pa se je v primerjavi z zadnjim četrtletjem lani znižal za približno 10 b. t. (na 114 b. t.).

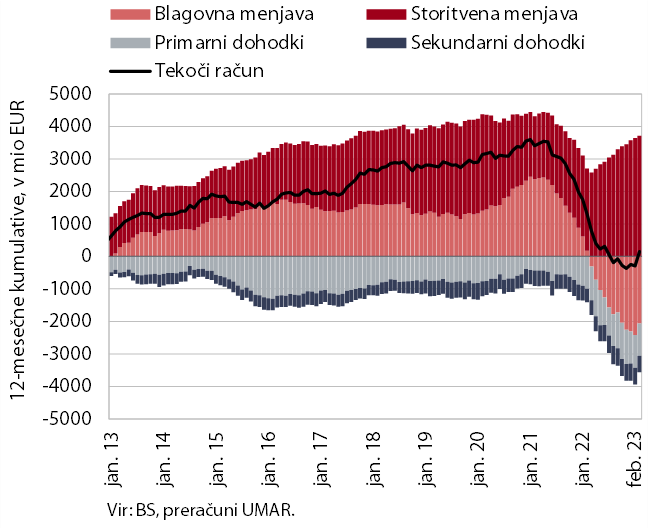

Tekoči račun plačilne bilance, februar 2023

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih (do februarja) nižji kot v enakem obdobju leto prej in je znašal 154,1 mio EUR (0,2 % ocenjenega BDP). K nižjemu presežku je največ prispeval blagovni saldo, ki se je marca lani iz presežka prevesil v primanjkljaj. Primanjkljaj primarnih dohodkov je bil podoben kot leto prej, primanjkljaj sekundarnih dohodkov pa je bil medletno višji zaradi manj prejetih sredstev iz proračuna EU ter večjih vplačil v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka. Storitveni presežek pa se je še povečal, najbolj v menjavi potovanj in transportnih storitev.

Saldo konsolidirane bilance javnega financiranja, januar−februar 2023

Konsolidirana bilanca javnega sektorja je v prvih dveh mesecih letos beležila presežek v višini 119,8 mio EUR, kar je podobno kot v enakem obdobju lani. Prihodki so v prvih dveh mesecih medletno upadli (za 0,5 %). Nižja so bila prejeta sredstva iz EU, po lanskem močnem povečanju zaradi dela predplačila sredstev iz Sklada za okrevanje in odpornost, ter nekateri drugi nedavčni prihodki. Hkrati se je močno umirila rast davčnih prihodkov, ki so lani v tem času zaradi popandemičnega okrevanja hitro naraščali, umirjanje pa je tudi posledica znižanja davčnih obremenitev (dohodnina, DDV in trošarine na energente, dajatev za obremenitev zraka s CO2). Rast prihodkov je izhajala predvsem iz rasti prihodkov iz socialnih prispevkov, ob ohranjanju rasti zaposlenosti in okrepljeni rasti plač. Tudi odhodki so bili nekoliko nižji (za 0,5 %) kot v enakem obdobju lani. To je bila večinoma posledica nižjih odhodkov, izločenih v rezerve, ter plačil v proračun EU, nižji pa so bili tudi nekateri transferji (subvencije, posameznikom in gospodinjstvom) v povezavi z umikanjem ukrepov za blaženje posledic covida-19. Med odhodki so se okrepile plače in drugi stroški dela, na katere je vplival dogovor o dvigu plač v javnem sektorju, obresti in investicije.

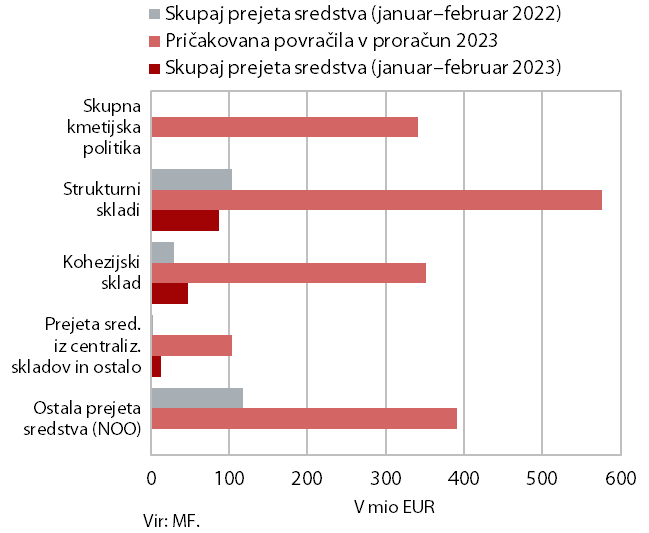

Prejeta sredstva iz proračuna EU, februar 2023

Neto položaj državnega proračuna do proračuna EU je bil v prvih dveh mesecih letos pozitiven (29,9 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 146,1 mio EUR (8,3 % v proračunu načrtovanih prihodkov za leto 2023), vplačala pa 116,2 mio EUR (17,8 % načrtovanih vplačil). Največji delež v prihodkih (59,2 % vseh povračil v državni proračun) so imela sredstva iz strukturnih skladov in sredstva Kohezijskega sklada (32,1 %). Največ vplačil v proračun EU je bilo iz naslova bruto nacionalnega dohodka (50,3 % vseh vplačil).

Po podatkih Urada za kohezijsko politiko je bilo do konca februarja iz večletnega finančnega okvira 2014−20 odločitev o podpori v vrednosti 113 %, (React-EU – 87,4 %), izplačil upravičencem pa v vrednosti 74 % vseh dodeljenih sredstev (React-EU – 33,8 %).