Ekonomsko ogledalo

Ekonomsko ogledalo 3/2025

Gospodarska rast v evrskem območju se je v prvem četrtletju nekoliko okrepila, v razmerah izjemno velike negotovosti, povezane zlasti z zunanjetrgovinskimi politikami ZDA, pa je Mednarodni denarni sklad (IMF) znižal napoved svetovne gospodarske rasti. V Sloveniji se je bruto domači proizvod (BDP) v prvem letošnjem četrtletju tekoče zmanjšal za 0,8 %, medletno je bil nižji za 0,7 %. Nadaljevalo se je upadanje investicijske aktivnosti, močno so se znižale gradbene investicije, najbolj v gradnji inženirskih objektov. Nižja kot lani je bila tudi aktivnost v izvoznem delu gospodarstva, kar je verjetno odraz povečane negotovosti v mednarodnem gospodarskem okolju v pričakovanju in kasneje uvedbi carinskih ukrepov ZDA. Ob razmeroma visoki realni rasti plač in visoki ravni zaposlenosti je bila rast zasebne potrošnje dokaj skromna. To kaže na določeno zadržanost gospodinjstev pri trošenju, zato ocenjujemo, da se je še nekoliko povečala stopnja varčevanja, kar je nakazovalo tudi poslabšanje zaupanja potrošnikov v prvih letošnjih mesecih. Vrednost kazalnika gospodarske klime je aprila sicer še vedno ostala nekoliko višja kot pred letom. Cene življenjskih potrebščin so bile aprila za 2,3 % nad ravnjo izpred enega leta, kar je po enem letu podobna rast kot v evrskem območju. Tokrat podrobneje predstavljamo dve izbrani temi – poslovne rezultate gospodarskih družb v Sloveniji v letu 2024 in Indeks trajnostne in vključujoče blaginje (SIWB), tudi v primerjavi z našimi najpomembnejšimi trgovinskimi partnericami. Med drugim ugotavljamo, da Slovenija po sinteznem kazalniku SIWB učinkovito upravlja s svojimi ekonomskimi viri. Slovenija prednjači na področju vključenosti in blaginje, na področju narave (okolja) in virov za prihodnost je v boljši polovici EU, v slabši pa pri institucijah in družbeni odpornosti.

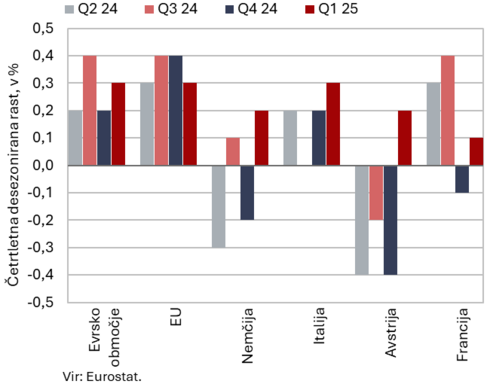

Četrtletna gospodarska rast v glavnih trgovinskih partnericah, 1. četrtletje 2025

Gospodarska rast v evrskem območju se je v prvem četrtletju okrepila. Po 0,2-odstotni rasti v zadnjem lanskem četrtletju se je BDP evrskega območja v prvem četrtletju letos tekoče povečal za 0,3 % (medletno za 1,2 %). K višji rasti je pomembno prispevala rast BDP na Irskem (četrtletna rast je bila 3,2 %, medletna 10,9 %). V povprečju EU je bila tekoča rast 0,3 %, medletna pa 1,4 %. Tekočo gospodarsko rast so beležile vse naše pomembnejše gospodarske partnerice. V Italiji se je BDP glede na četrtletje prej povečal za 0,3 %, v Nemčiji in Avstriji za 0,2 %, v Franciji pa za 0,1 %. Kazalniki gospodarskega razpoloženja za evrsko območje so v začetku drugega četrtletja ob povečani negotovosti glede carin in morebitnih zaostritev trgovinskih politik kazali mešano sliko. Vrednost sestavljenega kazalnika vodij nabave PMI je aprila ostala nad 50 (vrednost, ki nakazuje rast aktivnosti). Kazalnik za storitve je še naprej nakazoval rast aktivnosti (50,1), čeprav se je nekoliko poslabšal, kazalnik za predelovalne dejavnosti pa se je nadalje izboljšal in nakazoval manjši upad aktivnosti kot v preteklih mesecih (49). Kazalnik gospodarske klime (ESI) se je ob poslabšanju zaupanja v vseh dejavnostih in med potrošniki opazno znižal, kazalnik Ifo, ki meri razpoloženje v nemškem gospodarstvu, pa se je ob izboljšanju ocene trenutnih razmer malenkost zvišal.

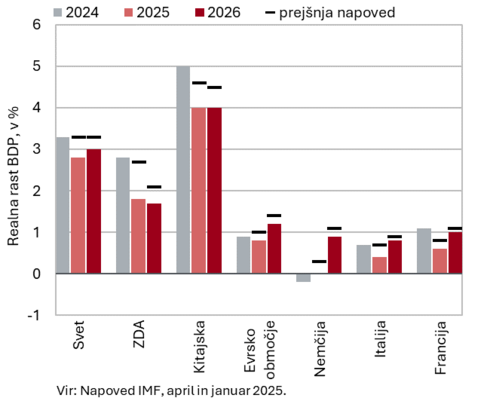

Napoved gospodarske rasti, april 2025

IMF je aprila ob veliki trgovinski in geopolitični negotovosti znižal napovedi svetovne gospodarske rasti. Za svetovno gospodarstvo je v osrednjem scenariju napovedal 2,8-odstotno rast v letošnjem in 3-odstotno v naslednjem letu (po lanski 3,3-odstotni rasti). V primerjavi z januarjem je napoved za letos znižana za 0,5 o. t., za leto 2026 pa za 0,3 o. t.. Svetovna trgovina naj bi se letos povečala za 1,7 %, kar je 1,5 o. t. manj kot v januarski napovedi. Naslednje leto naj bi se rast okrepila na 2,5 % (0,8 o. t. manj kot v januarski napovedi). Napoved rasti za ZDA je za letos znižal za 0,9 o. t., na 1,8 %, naslednje leto naj bi bila rast podobna. Napoved rasti v evrskem območju, kjer naj bi bili učinki carin relativno manjši, je IMF za letos in naslednje leto znižal za 0,2 o. t, na 0,8 % in 1,2 %. K rasti bosta prispevala zlasti zasebna potrošnja ob rasti realnih plač in ekspanzivna fiskalna politika (zlasti v Nemčiji). Nemško gospodarstvo bo letos stagniralo, naslednje leto pa naj bi ob močnem fiskalnem stimulusu okrevalo (0,9 %). Ta bo letos in prihodnje leto podpiral rast tudi na Kitajskem, ki ji IMF v letih 2025 in 2026 napoveduje 4-odstotno rast (za vsako leto okoli 0,5 o. t. manj kot januarja). Uresničitev napovedi spremlja izjemno velika negotovost, povezana zlasti z zunanjetrgovinskimi politikami ZDA.

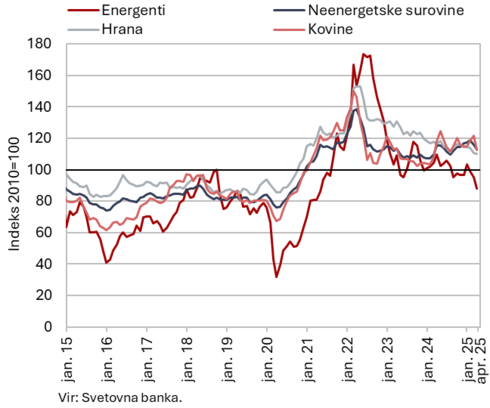

Cene surovin, april 2025

Dolarske cene nafte Brent in neenergetskih surovin so se aprila v povprečju nadalje znižale. Povprečna dolarska cena nafte Brent se je aprila glede na marec znižala za 6,2 %, na 68,19 USD, evrska pa ob močnejšem evru za 9,6 % na 60,83 EUR. Medletno je bila cena nafte v dolarjih nižja za 24 %, v evrih pa za 27 %. Cena nafte se je ob veliki negotovosti, povezani s trgovinsko politiko ZDA ter napovedanem večjem črpanju nafte s strani OPEC+, nadalje znižala tudi v začetku maja, na najnižjo raven v zadnjih štirih letih (pod 62 USD/sod). Povprečna evrska cena zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) se je aprila ob milem vremenu in povečani dobavi utekočinjenega zemeljskega plina iz ZDA znižala za 15,8 % (na 35,2 EUR/MWh), medletno je bila višja za 21,8 %. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin aprila na mesečni ravni znižala za 2,6 %, medletno pa za 2,3 %. Ob veliki negotovosti glede prihodnje gospodarske rasti so bile nižje zlasti cene kovin.

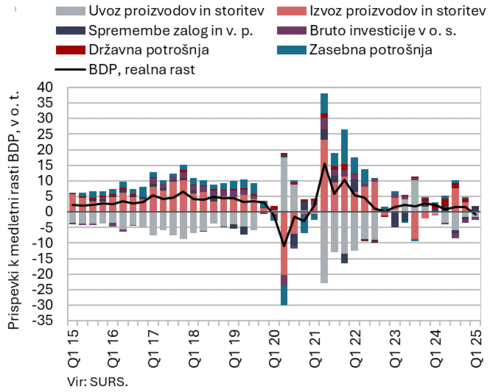

Bruto domači proizvod, 1. četrtletje 2025

Gospodarska aktivnost se je v Sloveniji v prvem letošnjem četrtletju zmanjšala za 0,8 % (desez.), v primerjavi z enakim obdobjem lani pa je bil BDP nižji za 0,7 %. V prvem četrtletju se je nadaljevalo upadanje investicijske aktivnosti, skupne investicije v osnovna sredstva so bile medletno nižje za 5,1 %. V razmerah negotovosti je bil prispevek zalog h gospodarski rasti visoko pozitiven (1,1 o. t.). Močno pa so se znižale gradbene investicije, dodana vrednost v gradbeništvu je bila za 6,0 % nižja kot pred letom. Nižja kot lani je bila tudi aktivnost v izvoznem sektorju gospodarstva, kar je verjetno odraz povečane negotovosti v mednarodnem gospodarskem okolju v pričakovanju carinskih ukrepov ZDA. Dodana vrednost predelovalnih dejavnosti je tako bila nižja kot pred letom (–2,5 %), izvoz blaga in storitev je tekoče še nekoliko upadel, medletno pa je ostal podoben (0,1 %). Ob razmeroma visoki realni rasti plač in visoki ravni zaposlenosti je bila rast zasebne potrošnje dokaj skromna (0,4 %). To kaže na določeno zadržanost gospodinjstev pri trošenju, zato ocenjujemo, da se je še nekoliko povečala stopnja varčevanja, kar je nakazovalo tudi poslabšanje zaupanja potrošnikov v prvih letošnjih mesecih. Državna potrošnja je bila višja za 2,6 %. Poganjala jo je predvsem rast izdatkov za blago in storitve v zdravstvu ter rast socialnih transferov v naravi, zlasti izdatkov za zdravila in zdravstvene storitve.

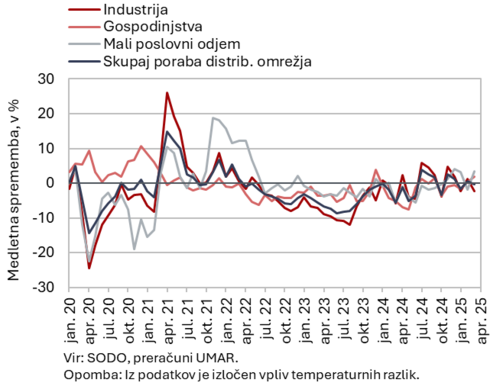

Poraba elektrike po odjemnih skupinah, april 2025

Poraba elektrike na distribucijskem omrežju je bila aprila medletno višja za 1,7 %. Industrijska poraba je bila ob enakem številu delovnih dni približno enaka kot aprila lani, potem ko je bila v prvih treh mesecih letošnjega leta medletno nižja. Poraba gospodinjstev je bila aprila medletno višja za 1,5 %, poraba malih poslovnih odjemalcev, ki sicer predstavlja le majhen delež v skupni porabi, pa je bila ob nizki lanski osnovi višja za 13 %.

Blagovna menjava – realno, marec 2025

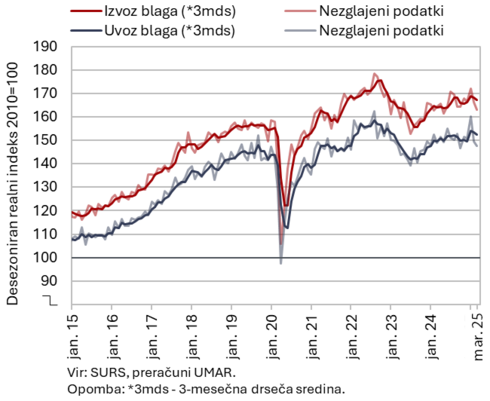

Blagovni izvoz in uvoz sta se v prvem četrtletju letos tekoče (desez.) povečala, tudi medletno sta bila večja. Povečanje je posledica visoke januarske rasti, saj sta se realni izvoz in uvoz blaga februarja ter marca tekoče zmanjšala. V primerjavi s četrtletjem prej se je izvoz blaga povečal za 0,5 % (EU 0,7 %), uvoz pa, ob večjih mesečnih nihanjih, za 1,9 % (EU 3,5 %). Pri izvozu se je povečal izvoz farmacije, kovin in kovinskih izdelkov ter primarnih proizvodov (brez naftnih derivatov), zmanjšal pa se je zlasti izvoz strojev in naprav (vključno z vozili), ki sicer predstavljajo okoli četrtino izvoza. K povečanju uvoza blaga je največ prispeval uvoz izdelkov za vmesno potrošnjo, povečala pa sta se tudi uvoza izdelkov za široko in investicijsko potrošnjo (desez.). V primerjavi z enakim obdobjem lani sta izvoz in uvoz blaga v prvem četrtletju letos ostala višja (za 1,3 % oz. 1,9 %), zmanjšal se je le uvoz iz držav izven EU. Razpoloženje v izvozno usmerjenih dejavnostih se v zadnjih mesecih, ob povečani negotovosti v mednarodnem okolju, ni opazneje spremenilo in ostaja nizko.

Storitvena menjava – realno, marec 2025

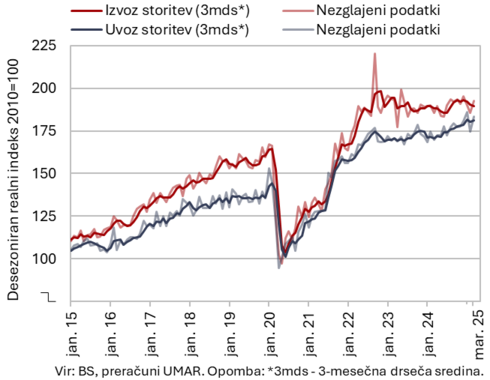

Realni izvoz storitev se je v prvem četrtletju tekoče zmanjšal in je bil nekoliko večji kot pred letom; realni uvoz je bil tekoče ter medletno opazno večji. Pri izvozu se je v primerjavi s predhodnim četrtletjem zmanjšal izvoz večine pomembnejših skupin storitev, k upadu pa je največ prispeval izvoz ostalih poslovnih storitev. Nadalje se je zmanjšal izvoz transportnih storitev in s turizmom povezanih storitev, ki se zmanjšujejo že štiri četrtletja zapored. Uvoz večine pomembnejših skupin storitev se je tekoče povečal, razen uvoza s turizmom povezanih storitev in gradbenih storitev (desez.). Storitvena menjava je bila večja kot v prvem četrtletju lani (izvoz 0,8 %, uvoz 6,5 %), predvsem zaradi opaznega povečanja izvoza in uvoza ostalih poslovnih storitev. Medletno skromna rast izvoza storitev je bila posledica znižanja izvoza transportnih in s turizmom povezanih storitev, ki skupaj predstavljata okoli polovice vsega izvoza storitev.

Obseg proizvodnje v predelovalnih dejavnostih, marec 2025

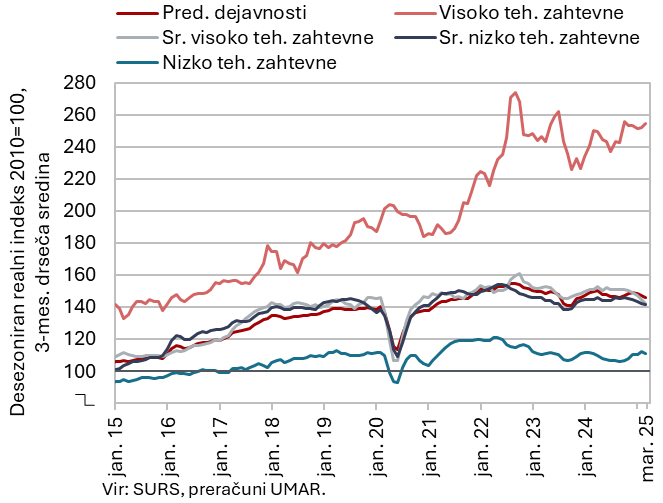

Proizvodnja predelovalnih dejavnosti se je, po rasti v zadnjem lanskem, v letošnjem prvem četrtletju skrčila (desez.), medletno je bila manjša za 2,3 % (del. dnem prilagojeno). V primerjavi z zadnjim četrtletjem lani se je nadalje povečala proizvodnja v visoko in nizko tehnološko zahtevnih panogah, a je bila rast skromna. V srednje tehnološko zahtevnih, ki v veliki meri proizvajajo proizvode za vmesno porabo za tuje trge, se je proizvodnja nadalje skrčila (desez.). Medletno je bila manjša v proizvodnji kovinskih izdelkov (po rasti v lanskem letu), proizvodnji drugih strojev in naprav ter proizvodnji vozil in plovil (C29–C30). V energetsko intenzivnih panogah je bila medletna rast skromna, nižja je bila v nizko tehnološki papirni industriji. Tudi v večini ostalih nizko tehnološko zahtevnih panog je bila proizvodnja nižja kot pred letom (višja je bila le v lesni in nekoliko v prehrambeni ter pohištveni industriji, drugih raznovrstnih pred. dejavnostih). K medletni rasti v visoko tehnološko zahtevnih panogah pa je po naši oceni prispevala predvsem farmacevtska industrija.

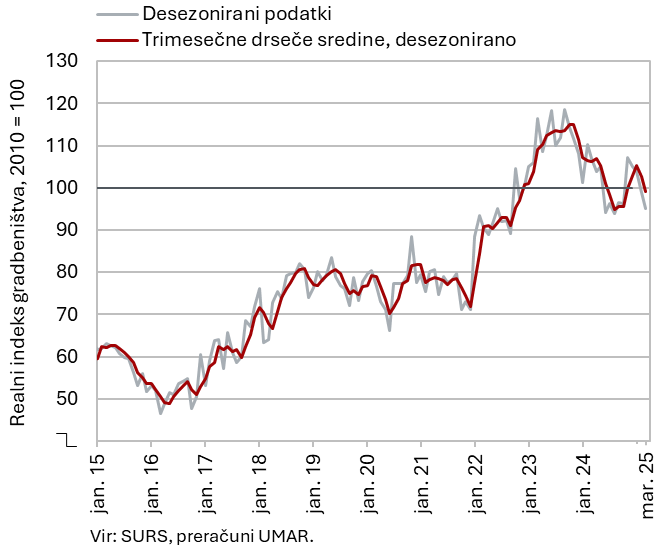

Aktivnost v gradbeništvu, marec 2025

Po močni rasti konec lanskega leta se je gradbena aktivnost v prvem četrtletju letos znižala. Gradbena aktivnost se je lani postopoma zniževala, v zadnjem lanskem četrtletju pa močno okrepila (za 8 % glede na predhodno četrtletje). V prvem letošnjem četrtletju se je ponovno znižala. Znižanje je bilo najintenzivnejše v gradnji inženirskih objektov, tako v primerjavi s predhodnim četrtletjem (–11 %), kot prvim četrtletjem lani (–22 %).

Aktivnost v gradnji inženirskih objektov je tradicionalno povezana z investicijsko aktivnostjo države. Investicijski odhodki (po konsolidirani bilanci javnega financiranja) so bili v prvem četrtletju sicer za 7 % višji kot leto pred tem, znotraj tega pa so bili odhodki za novogradnje, rekonstrukcije in adaptacije, ki so po naši oceni najbolj povezani z gradbeno aktivnostjo, višji za kar 15 %. Nižja aktivnost v gradnji inženirskih objektov v začetku letošnjega leta bi tako lahko bila povezana z nižjimi investicijami infrastrukturnih podjetij in/ali proračunskih skladov.

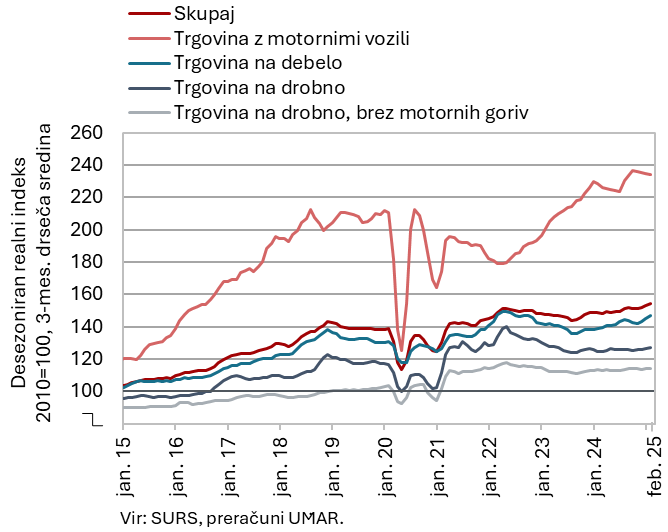

Prihodek v trgovini, februar 2025

Realna prihodka v trgovini na debelo in z neživili sta se februarja povečala, v trgovini z motornimi vozili in živili pa zmanjšala; v povprečju dveh mesecev je bila prodaja povsod medletno večja. Prodaja v trgovini na debelo in v trgovini na drobno z neživili se je februarja povečala drugi mesec zapored, po zmanjšanju v zadnjem lanskem četrtletju. Prodaja v trgovini z motornimi vozili in v trgovini na drobno z živili pa je, po januarski rasti in februarskem zmanjšanju, v povprečju dveh mesecev ostala podobna kot v zadnjem lanskem četrtletju, ko se je sicer skromno povečala. V povprečju dveh mesecev je bila prodaja v vseh panogah medletno večja, najbolj v trgovini na debelo (4 %) in z motornimi vozili (3 %).

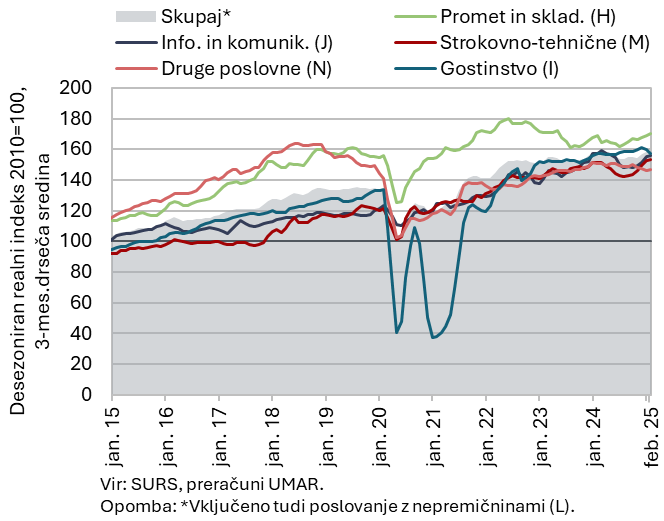

Prihodek v tržnih storitvah, februar 2025

Skupni realni prihodek tržnih storitev se je zmanjšal tudi februarja, medletno je bil v prvih dveh mesecih prav tako nekoliko manjši. Po občutnem upadu januarja se je prihodek februarja še zmanjšal (za 1,4 % desez.), kot posledica upada v vseh dejavnostih, razen v poslovanju z nepremičninami. Po precejšnji rasti ob koncu lanskega leta se je prihodek najbolj zmanjšal v informacijsko-komunikacijskih dejavnostih, njegov upad se je še poglobil. Prav tako se je po rasti ob koncu lanskega leta nekoliko zmanjšal prihodek v dejavnosti prometa in skladiščenja (zlasti v slednjem). V gostinstvu se je prihodek zmanjšal drugi mesec zapored, pred tem se je v drugi polovici lanskega leta krepil. Za malenkost se je prihodek zmanjšal v drugih poslovnih dejavnostih, kjer pa se je večinoma zmanjševal že v drugi polovici lanskega leta. Po petih mesecih rasti se je prihodek zmanjšal tudi v strokovno-tehničnih dejavnostih. Skupni realni prihodek tržnih storitev je bil v povprečju prvih dveh mesecev medletno manjši za 0,6 %, primerljivo raven iz leta 2024 so presegli le v strokovno-tehničnih dejavnostih in prometu.

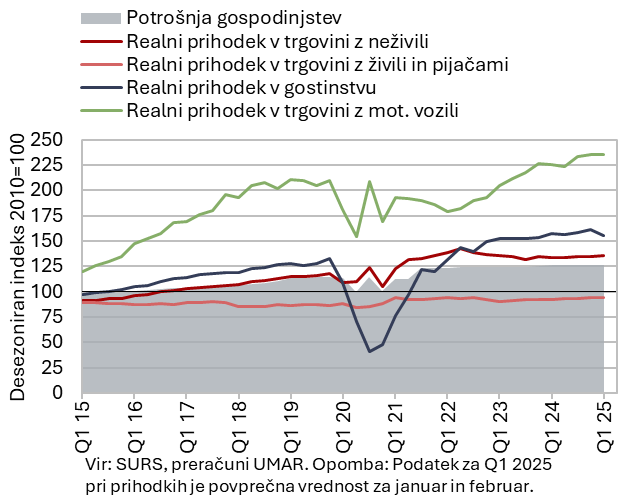

Izbrani kazalniki potrošnje gospodinjstev, 1. četrtletje 2025

V prvem četrtletju je bila potrošnja gospodinjstev medletno realno večja za 0,4 %. Na razmeroma skromno rast v prvem četrtletju je poleg velike negotovosti vplival tudi za en dan krajši letošnji februar in drugačna razporeditev velikonočnih praznikov (ter nakupov pred njimi). Število prodanih novih osebnih avtomobilov je bilo skupaj v januarju in februarju medletno večje za 8 %, prihodek v trgovini z motornimi vozili pa realno za 3 %. Medletno večje je bilo tudi trošenje za živila, pijače ter tobačne izdelke in za neživila (prihodek je bil povsod realno večji za 2 %) ter turistične storitve v tujini (nominalno za 3 %). V prvem četrtletju je bilo medletno nižje število domačih prenočitev v Sloveniji (za 3 %).

Po tem ko je bila nominalna vrednost davčno potrjenih računov (kot približek prodaje) v prvem četrtletju približno na ravni lanskega prvega četrtletja, je bila aprila medletna rast vrednosti 5-odstotna, kar nakazuje višjo medletno rast potrošnje gospodinjstev v začetku drugega četrtletja.

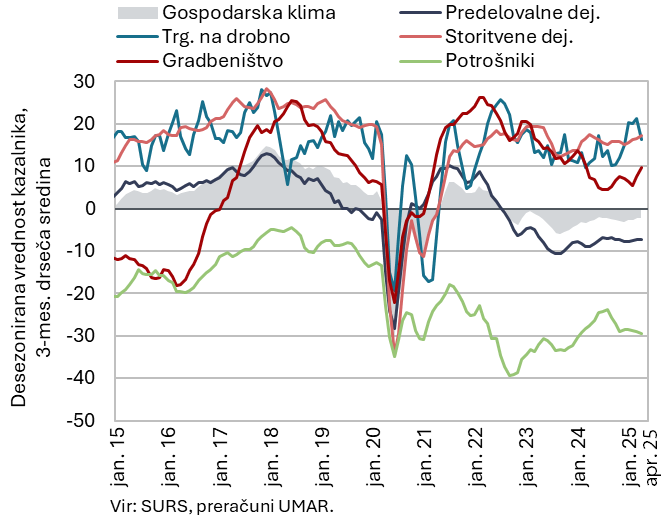

Gospodarska klima, april 2025

Aprila se je vrednost kazalnika gospodarske klime v primerjavi z marcem nekoliko znižala, a je ostala malenkost višja kot aprila lani. Na mesečni ravni sta se znižala kazalnik zaupanja pri potrošnikih in v trgovini na drobno, prav tako sta bila ta kazalnika edina medletno nižja. Višja kot pred letom je vrednost kazalnika zaupanja v gradbeništvu, malenkost pa tudi v predelovalnih in storitvenih dejavnostih. Vrednost kazalnika gospodarske klime ostaja tako še naprej nižja od dolgoletnega povprečja, nad njim ostajata le kazalnika v storitvenih dejavnostih in gradbeništvu.

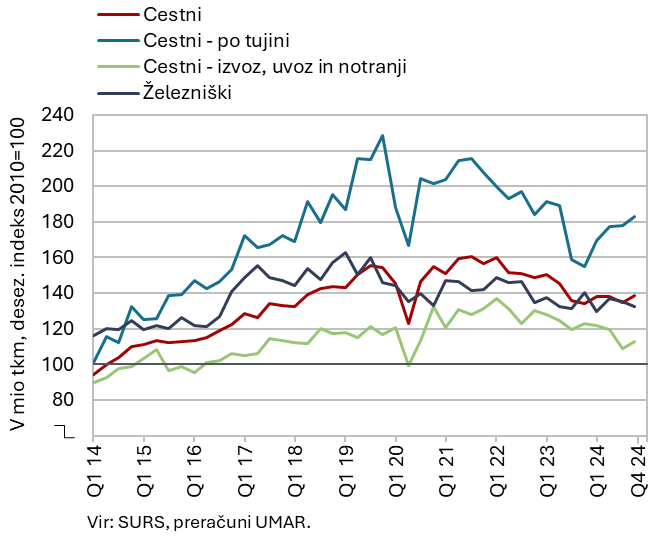

Obseg cestnega in železniškega blagovnega prometa, 4. četrtletje 2024

Obseg cestnega blagovnega prometa se je v zadnjem četrtletju 2024 povečal, železniškega pa zmanjšal. Obseg cestnih prevozov slovenskih prevoznikov se je povečal pri prevozih, ki vsaj deloma potekajo po ozemlju Slovenije (izvoz, uvoz in notranji promet), in tudi po tujini. Delež prevoza po tujini v skupnih prevozih je bil z okoli 46 % za 5 o. t. nižji od predkovidnega. Obseg cestnega blagovnega prometa je bil v zadnjem četrtletju medletno višji za 3 %, v celem letu 2024 pa za toliko nižji. Železniški prevoz blaga je bil v zadnjem četrtletju medletno nižji za 5 %, zaradi rasti v drugem četrtletju pa je bil v celem letu nižji za 1 %. Glede na enako četrtletje v letu 2019 so bili železniški in cestni prevozi v zadnjem četrtletju 2024 za okoli desetino nižji.

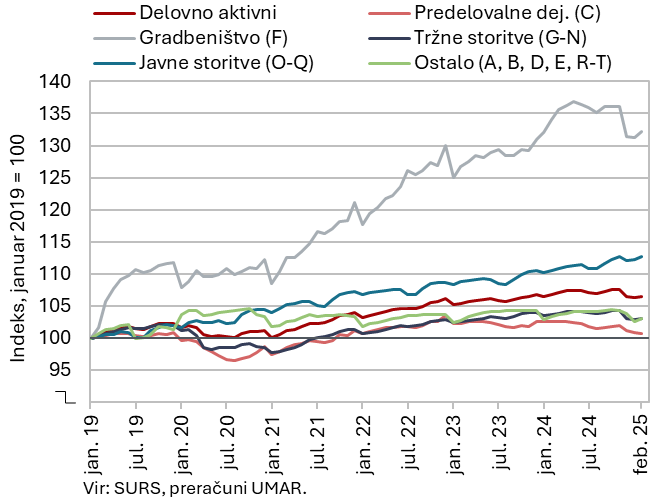

Število delovno aktivnih oseb, marec 2025

Število delovno aktivnih oseb je, po zmanjšanju konec lanskega leta, prve tri mesece ostalo podobno (desez.). Medletno je bilo marca nižje za 0,4 %, najbolj je število delovno aktivnih upadlo v drugih raznovrstnih poslovnih dejavnostih (–4,8 %), predvsem zaradi večjega upada v dejavnostih zaposlovalnih agencij. Opazneje je upadlo tudi v predelovalnih dejavnostih (–1,8 %). V gradbeništvu je bilo marca že tretji mesec zapored medletno nižje (–1,9 %), kjer sicer ostaja prisotno pomanjkanje delovne sile. Medletno višje pa je bilo predvsem v dejavnostih javnih storitev, in sicer v zdravstvu (3,3 %) in izobraževanju (1,7 %).

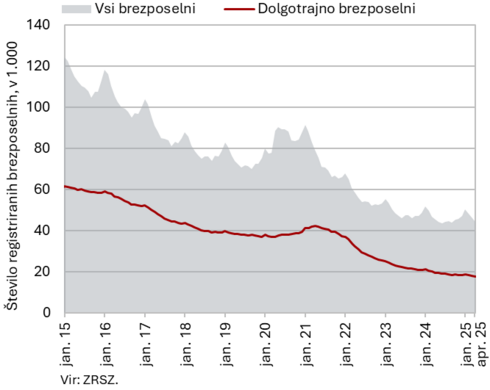

Število registriranih brezposelnih oseb, april 2025

Število brezposelnih je aprila (ob izločitvi sezonskih vplivov) malenkost upadlo, za 0,5 %. Po originalnih podatkih je bilo konec aprila brezposelnih 44.355 oseb oz. 3,3 % manj kot konec marca. Medletno pa je bilo število brezposelnih manjše za 1,9 %. To je medletno manjši upad kot v prejšnjih mesecih, na kar je, ob še naprej zmernem odlivu iz evidence brezposelnosti, vplival malenkost večji priliv presežnih delavcev v brezposelnost. Medletni upad je bil manjši tudi pri dolgotrajno brezposelnih (–9 %), pri številu brezposelnih, starejših od 55 let, je ostal podoben (–11,3 %). Število brezposelnih mladih (15–29 let) pa je bilo sedmi mesec zapored medletno večje (5,8 %).

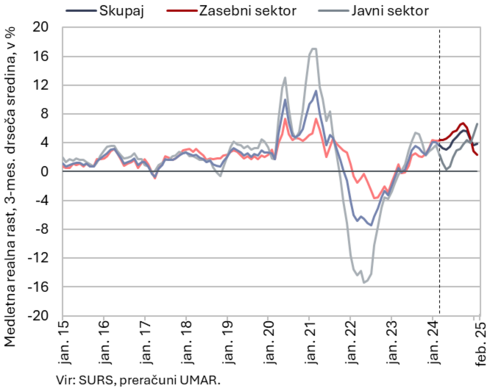

Povprečna realna bruto plača na zaposlenega, februar 2025

Medletna nominalna rast povprečne bruto plače je bila februarja podobna (6,6 %) kot januarja in višja kot ob koncu lanskega leta, kar je predvsem posledica višje rasti v javnem sektorju ob uveljavitvi novega plačnega sistema. Tako je bila v tem sektorju februarja medletno višja za 10,6 %, kot posledica dogovorjenega prvega obroka zvišanja osnovnih plač. V zasebnem sektorju se je medletna rast nadalje nekoliko umirila (4,4 %), kar je po naši oceni lahko povezano z manjšim presežnim povpraševanjem, na kar kaže zmanjševanje stopnje prostih delovnih mest, in tudi nižjim dvigom minimalne plače v začetku letošnjega leta v primerjavi z lanskim.

Realno je bila povprečna bruto plača februarja višja za 5 %, in sicer v zasebnem sektorju za 2,8 %, v javnem pa za 8,9 %.

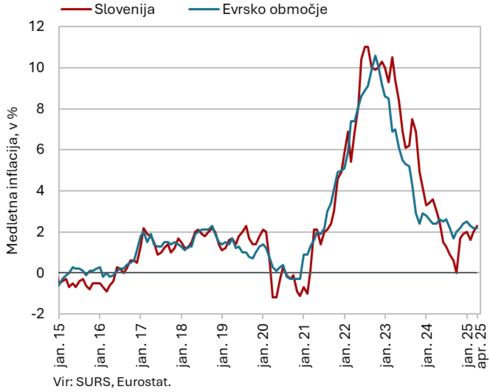

Cene življenjskih potrebščin, april 2025

Medletna rast cen življenjskih potrebščin se je aprila še zvišala, za 0,3 o. t., na 2,3 %, kar je največ po maju lani. K višji inflaciji so tokrat največ prispevale višje cene v skupini hrana in brezalkoholne pijače, ki so bile medletno višje za 5,9 % (marca 3,5 %). Rast je bila najvišja med vsemi 12 skupinami blaga in storitev, vključenih v CPI. K višji medletni rasti je poleg mesečnih podražitev zelenjave in mesa pomembno prispevala tudi nižja osnova iz lanskega aprila, ko so se cene hrane in brezalkoholnih pijač na mesečni ravni znižale za 1 % (aprila letos so se na mesečni ravni povišale za 1,2 %). Inflacijo je okrepila tudi nadpovprečna sezonska podražitev obutve (mesečno za 20 %), ki je zvišala medletno rast cen poltrajnega blaga na 3,9 % (marca 2,2 %); cene trajnega blaga so ostale medletno nižje (–0,3 %). Medletna rast cen storitev se je aprila nekoliko znižala, a je bila s 3,2 % (marca 3,4 %) še vedno razmeroma visoka. Ob nižjih cenah naftnih derivatov na svetovnih trgih in depreciaciji dolarja so se cene naftnih derivatov aprila mesečno znižale za približno 3,5 %, medletno pa so bile nižje za približno 3 %.

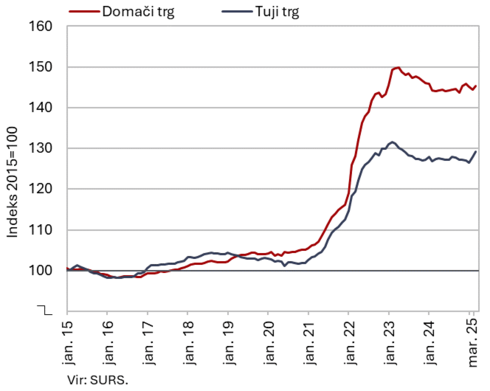

Cene industrijskih proizvodov slovenskih proizvajalcev, marec 2025

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je marca ponovno zvišala in dosegla 1,2 %. Cene na domačem trgu so bile višje za 0,9 %, kar je nekoliko manj kot na tujih trgih, kjer je bila rast 1,5-odstotna. Še naprej medletno najhitreje naraščajo cene v skupini blaga za široko porabo, kjer se je tudi marca ohranila okoli 3-odstotna rast. Razmeroma visoka je bila rast cen netrajnega blaga za široko porabo (3,8 %). Cene v proizvodnji pijač so bile medletno višje za 8,4 %, cene v oskrbi z vodo pa za 5,4 %. Cene trajnega blaga so bile nekoliko nižje, za 0,4 %. Prvič po juliju 2023 so bile medletno višje cene surovin, in sicer za 0,6 %, podobno rast (0,7 %) pa so imele tudi cene proizvodov za investicije. Cene v skupini energentov, ki so se marca na mesečni ravni sicer občutno povišale (za 5 %), so bile medletno še vedno nižje za 1,8 %.

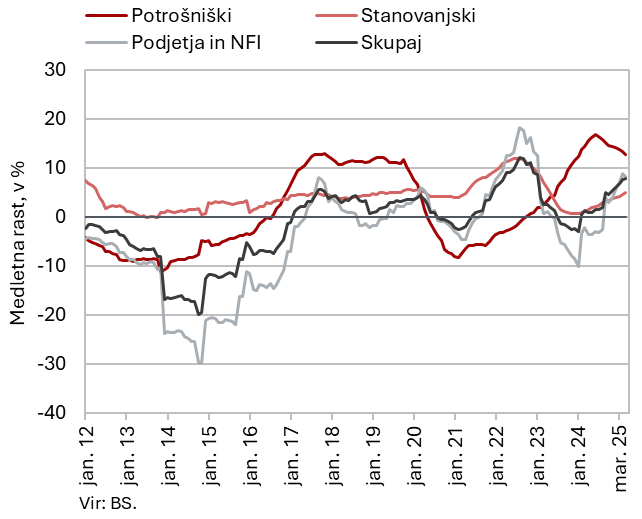

Krediti domačim nebančnim sektorjem, marec 2025

Rast obsega kreditov domačim nebančnim sektorjem se nadalje postopoma krepi in je bila marca 7,9-odstotna. Še naprej narašča obseg kreditov gospodinjstvom, ki je bil medletno višji za 6,5 %. Medletna rast obsega kreditov nefinančnim družbam je skromna (1,3 %) in se je marca ob mesečnem razdolževanju (–0,4 %) še nekoliko upočasnila. Med krediti nebančnim sektorjem najhitreje naraščajo krediti NFI, ki so bili medletno višji za skoraj 70 %, a predstavljajo le 7,1 % kreditov domačim nebančnim sektorjem. Rast vlog nebančnih sektorjev se ohranja na okoli 3 %, razmerje med krediti in depoziti nebančnih sektorjev pa na ravni okoli 0,70. Z zniževanjem ključnih obrestnih mer ECB se znižujejo depozitne obrestne mere, kar vpliva na ponovno nekoliko slabšo ročnostno strukturo vlog, saj se krepijo predvsem vloge čez noč. Delež nedonosnih terjatev je še naprej 1-odstoten. Se je pa konec preteklega leta, v veliki meri zaradi prirasta pri nefinančnih družbah (predelovalne dejavnosti) in v manjši meri tudi pri gospodinjstvih, nekoliko okrepil delež terjatev v skupini S2, ki je sicer bil februarja s 5,2 % še vedno razmeroma nizek.

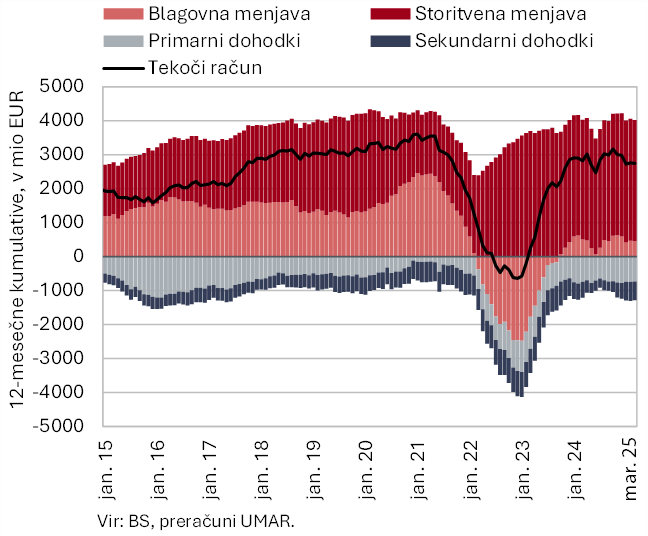

Tekoči račun plačilne bilance, marec 2025

Presežek tekočega računa plačilne bilance je bil v prvem letošnjem četrtletju medletno nižji za 231 mio EUR in je znašal 446 mio EUR. K zmanjšanju je največ prispeval saldo blagovne menjave (134 mio EUR). Realni uvoz blaga se je medletno povečal, izvoz pa rahlo upadel. Pogoji menjave so ostali nespremenjeni. Storitveni presežek je bil medletno manjši predvsem zaradi manjšega presežka pri menjavi gradbenih storitev in večjega primanjkljaja v menjavi licenc ter patentov. Višji primanjkljaj sekundarnih dohodkov pa je izhajal predvsem iz večjih neto odlivov transferjev državnega sektorja in zasebnega sektorja v tujino. Primanjkljaj primarnih dohodkov je bil medletno nižji zaradi manjših neto odlivov dividend in dobička ter večjih neto prejetih obresti od finančnih naložb v vrednostne papirje. Dvanajstmesečni saldo tekočega računa plačilne bilance je marca izkazoval presežek v vrednosti 2,8 mrd EUR (3,9 % BDP).

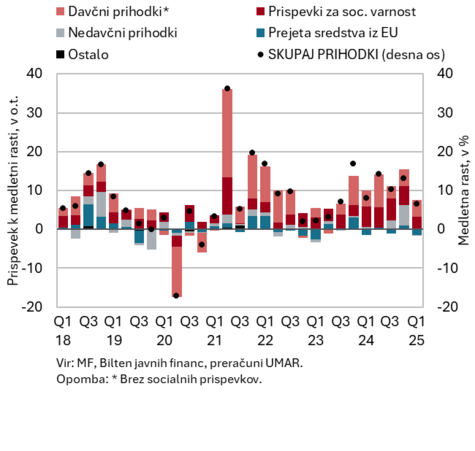

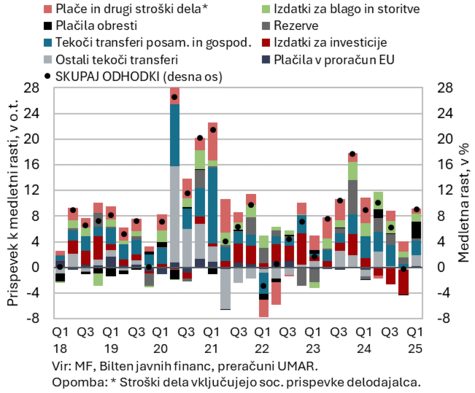

Prihodki (zgornja slika) in odhodki (spodnja slika) konsolidirane bilance javnega sektorja, 1. četrtletje 2025

Primanjkljaj konsolidirane bilance javnega financiranja je bil v letošnjem prvem četrtletju medletno višji. Znašal je 567,2 mio EUR, v enakem lanskem obdobju pa 370,7 mio EUR. Prihodki so bili v prvem četrtletju medletno višji za 6,4 %. K njihovi rasti so v večji meri prispevali davčni prihodki, zlasti prihodki iz DDPO, predvsem zaradi povišane stopnje davka, in prihodki iz davka na dodano vrednost, ki so se medletno okrepili. Pomembneje so k rasti prihodkov prispevali socialni prispevki, rast teh prihodkov pa je letos nižja kot lani, ko je bila okrepljena zaradi preoblikovanja dopolnilnega zdravstvenega zavarovanja v obvezni zdravstveni prispevek, vendar še vedno razmeroma visoka. Zaradi uskladitve dohodninske lestvice in olajšav je letos nizka rast prihodkov iz dohodnine. Medletno nižja so bila skupna prejeta sredstva iz EU. Odhodki so bili v prvem četrtletju medletno višji za 9,1 %. Glavnina rasti je izhajala iz: plačil obresti, tekočih transferjev posameznikom in gospodinjstvom, kar je izhajalo zlasti iz izdatkov za pokojnine ter ostalih tekočih transferjev (subvencij v kmetijstvu). Odhodki za investicije so bili medletno nekoliko nižji. Rast odhodkov za plače je bila v prvem četrtletju medletno razmeroma nizka, kljub uveljavitvi plačne reforme, na kar je vplival učinek osnove, to je predčasno izplačilo lanskega regresa za letni dopust v marcu.

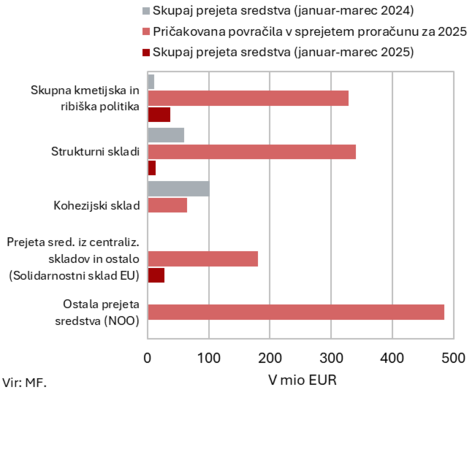

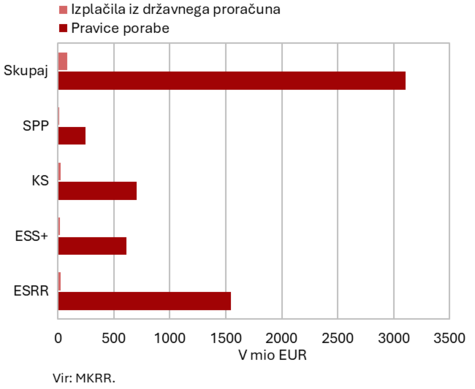

Prejeta sredstva iz proračuna EU, marec 2025 (zgornja slika) in stanje koriščenja sredstev PEKP 2021–2027 (EU del) v obdobju 1. 1. 2021– 31. 3. 2025 (spodnja slika)

Neto položaj državnega proračuna do proračuna EU je bil v prvih treh mesecih leta 2025 negativen (76,5 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 79,8 mio EUR (5,7 % v sprejetem proračunu načrtovanih prihodkov za leto 2025), vplačala pa 156,3 mio EUR (21,4 % načrtovanih letnih vplačil). Največji delež v prihodkih (46,8 % vseh povračil v državni proračun, 11,4 % pričakovanih povračil v letu 2025) so imela prejeta sredstva iz proračuna EU za izvajanje skupne kmetijske in ribiške politike ter prejeta sredstva iz proračuna EU za izvajanje centraliziranih in drugih programov EU (34,9 % vseh povračil v državni proračun, 15,5 % pričakovanih povračil v letu 2025), največ iz naslova instrumenta za povezovanje Evrope. Za sredstva iz strukturnih skladov je bilo v državni proračun povrnjeno 16,4 % vseh povračil (3,9 % pričakovanih povračil v letu 2025). Glede na Informacijo o izvajanju NOO (marec 2025) je letos predvidena oddaja dveh zahtevkov za izplačilo Evropski komisiji, en pomladi in en jeseni, v skupni okvirni višini 944 mio EUR. Največ vplačil v proračun EU je bilo iz naslova bruto nacionalnega dohodka (48,4 % vseh vplačil).

Po podatkih MKRR je bilo v okviru Programa evropske kohezijske politike v programskem obdobju 2021–2027 (od januarja 2021 do konca marca 2025) izvedenih izplačil iz državnega proračuna v skupni vrednosti 81,7 mio EUR (EU del), kar je 3 % celotnih razpoložljivih sredstev.