Ekonomsko ogledalo

Ekonomsko ogledalo 1/2026

Proizvodnja predelovalnih dejavnosti in izvoz, ki sta se novembra tekoče nekoliko okrepila, sta bila v enajstih mesecih medletno manjša. Največji upad je bil v proizvodnji vozil in plovil ter kovinski industriji, pri katerih je prišlo tudi do zmanjšanja izvoza; opazneje je upadel še izvoz drugih strojev in naprav ter nekaterih drugih materialov. Tudi izvozni tržni delež na trgu EU je v prvih treh četrtletjih medletno upadel, k čemur je prispevala večina večjih skupin izdelkov predelovalnih dejavnosti. Nasprotno pa se je rast vrednosti opravljenih gradbenih del od drugega lanskega četrtletja močno okrepila, v enajstih mesecih je bila medletno večja za desetino. V zadnjem četrtletju se je nadaljevala tudi rast trošenja gospodinjstev, najbolj so se povečali nakupi novih osebnih avtomobilov. Realni prihodek je bil v desetih mesecih v vseh trgovinskih panogah medletno večji. Pri ostalih tržnih storitvah se je realni prihodek po močni rasti v tretjem četrtletju oktobra precej zmanjšal, a je bil v desetih mesecih medletno manjši le v drugih poslovnih dejavnostih. Vrednost kazalnika gospodarske klime, ki se je decembra še izboljšala, je po treh letih ponovno presegla dolgoletno povprečje. Število delovno aktivnih oseb je bilo v enajstih mesecih medletno nekoliko manjše, število brezposelnih pa je decembra malenkost presegalo zelo nizko raven izpred leta. Rast bruto plače se je ob višji rasti v javnem sektorju oktobra še nekoliko okrepila. Cene življenjskih potrebščin so decembra tretji mesec zapored ostale nespremenjene, medletna rast pa se je povišala. Tokrat je izbrana tema zadovoljstvo z življenjem v Sloveniji, ki je bilo lani jeseni najvišje doslej.

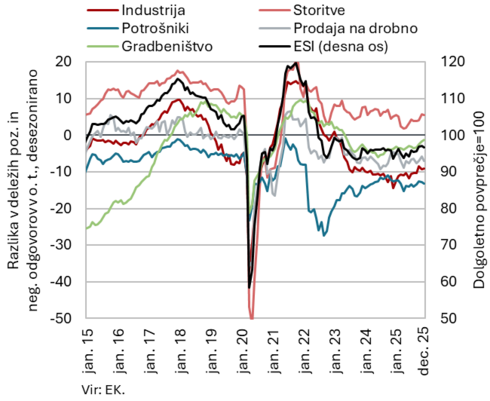

Gospodarska klima ESI v evrskem območju, december 2025

Kazalniki gospodarskega razpoloženja v evrskem območju za zadnje lansko četrtletje nakazujejo nadaljevanje rasti aktivnosti. Povprečna vrednost sestavljenega kazalnika vodij nabave (PMI) za evrsko območje je bila v zadnjem lanskem četrtletju najvišja (52,3) po drugem četrtletju leta 2023. Izboljšal se je kazalnik za storitvene dejavnosti, ki je presegel dolgoletno povprečje, kazalnik za predelovalne dejavnosti pa je nakazoval upočasnitev rasti aktivnosti. Tudi kazalnik gospodarske klime ESI za evrsko območje je bil v zadnjem četrtletju najvišji po drugem četrtletju leta 2023, zaupanje se je v primerjavi s predhodnim četrtletjem izboljšalo v vseh dejavnostih in med potrošniki. Gospodarska klima je bila boljša tudi v primerjavi z zadnjim četrtletjem leto prej, zaupanje je bilo opazno višje v industriji in gradbeništvu. Klima je sicer že od junija leta 2022 pod dolgoletnim povprečjem. V Nemčiji, naši največji trgovinski partnerici, kazalniki zaupanja kažejo mešano sliko. Kazalnik gospodarske klime Ifo se je decembra še nekoliko poslabšal zaradi bolj pesimističnih pričakovanj glede poslovanja podjetij v predelovalnih dejavnostih. Vrednost kazalnika ZEW pa se je decembra ob vidnem izboljšanju kazalnika za avtomobilsko industrijo zvišala.

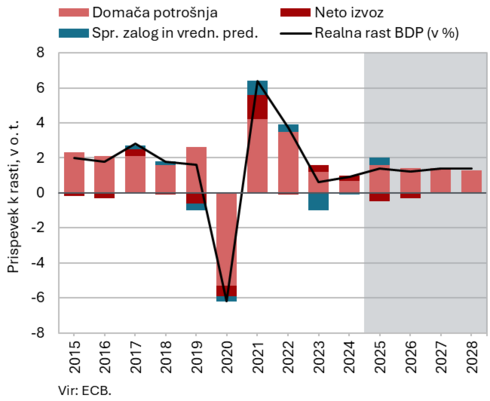

Napovedi ECB o rasti BDP za evrsko območje, december 2025

ECB v decembrski napovedi za letos pričakuje nekoliko manjšo rast BDP evrskega območja kot v preteklem letu. Gospodarstvo evrskega območja je lani kljub zahtevnemu mednarodnemu okolju zraslo bolj od pričakovanj mednarodnih institucij, k čemur je prispevala predvsem pospešitev trgovinske menjave pred uvedbo višjih carin. Letos bo glavno gonilo rasti ostala zasebna potrošnja ob višjih realnih plačah, visoki zaposlenosti in postopnem zniževanju stopnje varčevanja. Gospodarstvo bodo podpirale tudi podjetniške naložbe ter višji izdatki za infrastrukturo in obrambo (zlasti v Nemčiji). Realna rast BDP naj bi letos znašala 1,2 % (v letu 2025 1,4 %), v letih 2027 in 2028 pa 1,4 %. Tveganja za uresničitev napovedi ostajajo velika. Kljub umirjanju trgovinskih napetosti ostaja mednarodno okolje negotovo, kar lahko negativno vpliva na dobavne verige, izvoz, potrošnjo in naložbe. ECB je kot pomembni tveganji izpostavila tudi poslabšanje razmer na globalnih finančnih trgih in geopolitične napetosti. Bolj od pričakovanj pa bi gospodarsko rast lahko spodbudili obrambni in infrastrukturni izdatki ter reforme za krepitev produktivnosti.

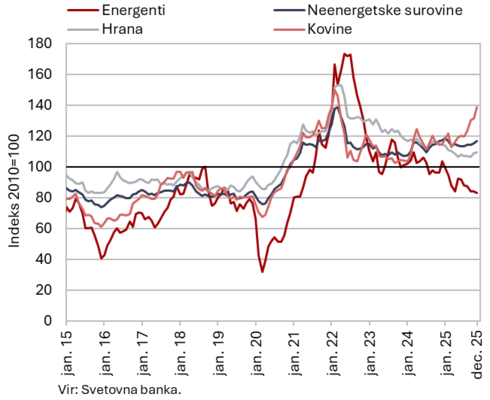

Cene surovin, december 2025

Cena nafte Brent se je decembra v primerjavi z novembrom v povprečju znižala, povprečna cena neenergetskih surovin pa nekoliko zvišala. Povprečna dolarska cena nafte Brent se je nadalje znižala za 1,9 % na 62,60 USD, evrska pa za 3,2 % na 53,45 EUR. Medletno je bila cena nafte v dolarjih nižja za 15,3 %, v evrih pa za 24,2 %. V povprečju leta 2025 je bila cena nafte v dolarjih za 14,2 %, v evrih pa za 17,4 % nižja kot leto prej. Povprečna evrska cena zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) se je ob povečanem dotoku utekočinjenega zemeljskega plina iz ZDA in stabilni norveški dobavi decembra še znižala, in sicer za 10,5 % na 27,62 EUR/MWh, ter bila najnižja v skoraj dveh letih. Medletno je bila nižja za 38,8 %. V povprečju leta 2025 je bila za 5,3 % višja kot leto prej. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin decembra mesečno nekoliko zvišala, medletno je stagnirala. Mesečno so se najbolj zvišale cene kovin in mineralov (za 5,3 %), ki so bile precej višje tudi medletno (19,2 %). V letu 2025 so bile dolarske cene neenergetskih surovin za 2,4 % višje kot leto prej.

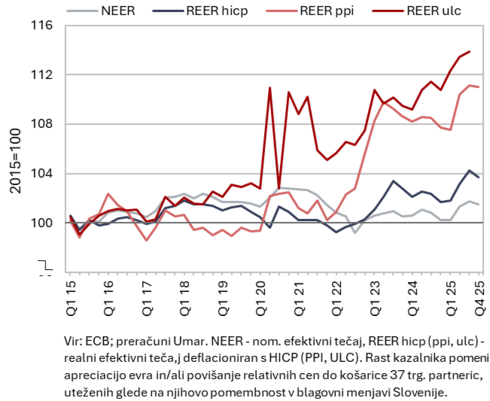

Efektivni tečaj, 3. (REER ulc) oz. 4. četrtletje 2025 (REER hicp, ppi)

Poslabšanje kazalnikov cenovne konkurenčnosti, ki se je sredi leta 2025 pridružilo slabšanju stroškovne konkurenčnosti, se je ob koncu leta ustavilo. Stroškovna konkurenčnost (REER ulc) se je postopno poslabševala že večji del leta 2024, predvsem zaradi močne rasti (nominalnih) stroškov dela na enoto proizvoda (NULC) v gradbeništvu. V prvih treh četrtletjih 2025 je bila njihova rast med dejavnostmi poslovnega sektorja prisotna predvsem v predelovalnih dejavnostih in tržnih storitvah. V primerjavi z EU je izstopala predvsem višja rast v predelovalnih dejavnostih, ki pa je bila nižja kot v skupini višegrajskih držav. Kazalnika cenovne konkurenčnosti (REER ppi, hicp), ki sta se po energetski krizi postopno izboljševala, sta se v drugem in tretjem četrtletju 2025 poslabšala, v zadnjem četrtletju pa se je njuna rast ustavila. Na to je poleg depreciacije evra (zmanjšanje NEER) vplivala tudi nižja rast cen življenjskih potrebščin (HICP) v Sloveniji v primerjavi s trgovinskimi partnericami (rast PPI pa je bila podobna).

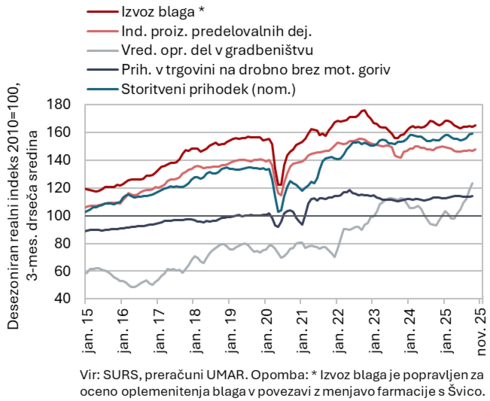

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, oktober−november 2025

Slovenski izvoz blaga je bil v enajstih mesecih leta 2025 nekoliko manjši kot leto prej, aktivnost v gradbeništvu in potrošnja gospodinjstev pa sta se v desetih mesecih povečali. Realni izvoz blaga se je novembra tekoče povečal drugi mesec zapored, uvoz pa zmanjšal. V enajstih mesecih leta 2025 je bil izvoz blaga za 0,2 % manjši kot v enakem obdobju leto prej, uvoz pa večji za 1,6 %. Na upad izvoza je vplival predvsem manjši izvoz vozil ter drugih strojev in naprav, pa tudi železa in jekla ter nekaterih drugih materialov (izdelki iz kavčuka, mineralni proizvodi, papir). Proizvodnja predelovalnih dejavnosti se je novembra tekoče nekoliko okrepila. V enajstih mesecih je ostala medletno manjša; med večjimi dejavnostmi je bil medletni upad največji v proizvodnji vozil in plovil ter kovinski industriji. Rast vrednosti opravljenih gradbenih del se je po upadu v prvem četrtletju lani od drugega četrtletja močno okrepila, v desetih mesecih je bila medletno večja za desetino. Realni prihodek v večini trgovinskih panog se je po zmanjšanju v tretjem četrtletju oktobra povečal, prodaja v vseh trgovinskih panogah je bila v desetih mesecih lani medletno večja. Realni prihodek tržnih storitev se je po močni rasti v tretjem četrtletju oktobra močno zmanjšal, v desetih mesecih pa je bil medletno manjši le v drugih poslovnih dejavnostih.

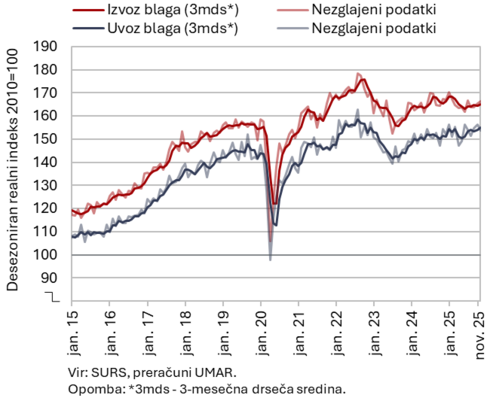

Blagovna menjava – realno, november 2025

Realni izvoz blaga se je novembra tekoče povečal, uvoz pa zmanjšal; oba sta bila v povprečju zadnjih dveh mesecev višja kot v tretjem četrtletju (desez.). Realni izvoz blaga se je tekoče povečal drugi mesec zapored, najbolj izvoz vozil in opreme, ki sicer precej niha. Večji je bil tudi izvoz drugih strojev in naprav ter kemičnih izdelkov, zlasti farmacevtskih. Zmanjšal se je izvoz primarnih izdelkov, predvsem hrane, in nekaterih materialov. Realni uvoz blaga se je po več mesecih rasti novembra zmanjšal. K upadu je prispeval predvsem manjši uvoz proizvodov za vmesno potrošnjo, ki sicer že več mesecev opazno niha (desez.). V enajstih mesecih leta 2025 je bil izvoz medletno manjši za 0,2 %, uvoz pa večji za 1,6 %. Na medletni upad izvoza je vplival predvsem manjši izvoz vozil ter drugih strojev in naprav, manjši je bil tudi izvoz železa in jekla ter nekaterih drugih materialov (izdelki iz kavčuka, mineralni proizvodi, papir). Povečal se je izvoz večine drugih glavnih skupin proizvodov, najbolj farmacevtskih. Izvozna naročila v predelovalnih dejavnostih so tudi decembra ostala nespremenjena na zelo nizki ravni.

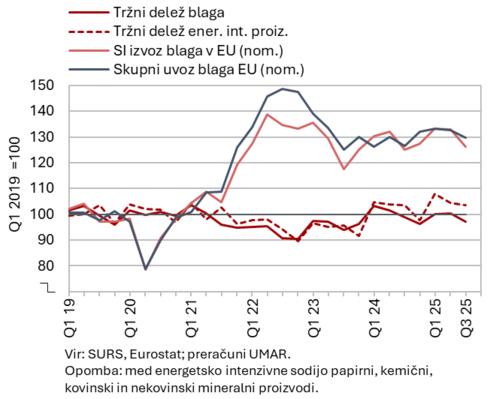

Slovenski izvozni tržni delež blaga na trgu EU, 3. četrtletje 2025

Slovenski izvozni tržni delež na trgu EU se je v tretjem četrtletju 2025 medletno zmanjšal. Medletna rast nominalne evrske vrednosti slovenskega izvoza blaga je v vseh prvih treh četrtletjih leta 2025 zaostajala za rastjo blagovnega uvoza EU. Slovenski izvozni tržni delež na trgu EU je bil tako v tretjem četrtletju medletno manjši za 1,8 %, v prvih treh četrtletjih skupaj pa za 2,1 %. K medletnemu upadu je prispevala večina večjih skupin izdelkov predelovalnih dejavnosti (cestna vozila, električni stroji in naprave, industrijski stroji ter farmacevtski izdelki), tržni delež energetsko intenzivnih proizvodov pa je ostal podoben kot pred letom. Med večjimi trgovinskimi partnericami je bil v treh četrtletjih 2025 tržni delež manjši kot pred letom v Nemčiji, Italiji, Franciji in na Hrvaškem, večji pa le v Avstriji. K medletnemu upadu je prispevalo predvsem zmanjšanje konkurenčnosti na trgu EU (npr. stroškovni pritiski, gl. tudi Slika 4, upad izvoza osebnih vozil zaradi opuščanja proizvodnje modela vozila pri največjem slovenskem proizvajalcu vozil), saj se struktura slovenskega izvoza v EU ni bistveno razlikovala od strukture povpraševanja v EU.

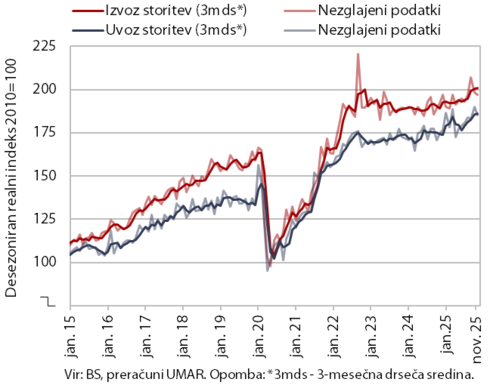

Storitvena menjava – realno, november 2025

Izvoz in uvoz storitev sta se novembra tekoče zmanjšala, medletno pa sta bila večja. Po visoki septembrski rasti je realni izvoz storitev upadel drugi mesec zapored (–0,6 %), a ostal medletno večji. K tekočemu zmanjšanju je največ prispeval visok mesečni upad izvoza gradbenih storitev, drugi mesec zapored pa je bil nekoliko manjši tudi izvoz s turizmom povezanih storitev. Izvoz transportnih storitev (brez prenosa elektrike) je ostal na ravni predhodnega meseca, ponovno pa sta bila večja izvoza ostalih poslovnih storitev in storitev IKT. Oktobra in novembra se je zmanjšal zlasti izvoz storitev v Avstrijo in Nemčijo, novembra pa tudi v Italijo in Švico. K tekočemu upadu uvoza storitev (–2,4 %) so poleg transportnih storitev opazneje prispevale nekatere manjše skupine ostalih storitev, ki so sicer v oktobru močno zanihale navzgor (osebne, kulturne in rekreacijske storitve ter storitve, povezane z državo) (vse desezonirano).

Izvoz in uvoz storitev sta bila v enajstih mesecih leta 2025 večja kot v enakem obdobju predhodnega leta (3,2 % oz. 5,2 %), kar velja tudi za večino glavnih skupin storitev, razen transportnih in gradbenih. K medletnemu povečanju izvoza je največ prispeval izvoz v Italijo (zavarovalne storitve medletno večje za 323 mio EUR), opazno pa tudi v Švico (ostale poslovne storitve in storitve IKT) ter Francijo (transportne storitve).

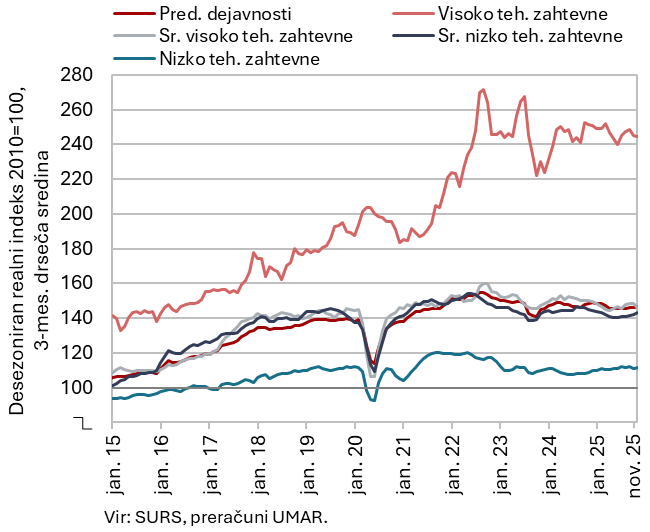

Obseg proizvodnje v predelovalnih dejavnostih, november 2025

Proizvodnja predelovalnih dejavnosti se je novembra tekoče nekoliko okrepila, v enajstih mesecih pa je ostala medletno manjša. Po skrčenju v začetku leta 2025 se je gibala okoli podobnih ravni. V povprečju oktobra in novembra je bila na ravni tretjega četrtletja, nekoliko višja je bila le proizvodnja srednje nizko tehnološko zahtevnih panog (zaradi skromnega avgusta). V preostalih treh skupinah panog se je po rasti v tretjem četrtletju nekoliko zmanjšala (vse desez.). V enajstih mesecih je bila skupna proizvodnja medletno manjša za 1,1 % (del. dnem prilagojeno), večja je bila le proizvodnja nizko tehnološko zahtevnih panog (2,5 %, del. dnem prilagojeno). Ravni iz enakega obdobja leta 2024 so najbolj presegle druge raznovrstne predelovalne dejavnosti, proizvodnja živil in lesna industrija. Proizvodnja v usnjarstvu je bila četrtino manjša. V ostalih skupinah panog po tehnološki zahtevnosti je bila proizvodnja v večini panog po enajstih mesecih medletno manjša (z izjemo proizvodnje opreme IKT ter popravil in montaže strojev in naprav). Najbolj se je zmanjšala proizvodnja vozil in plovil (za okoli 9 %), v kovinski industriji je bila manjša za okoli 5 %.

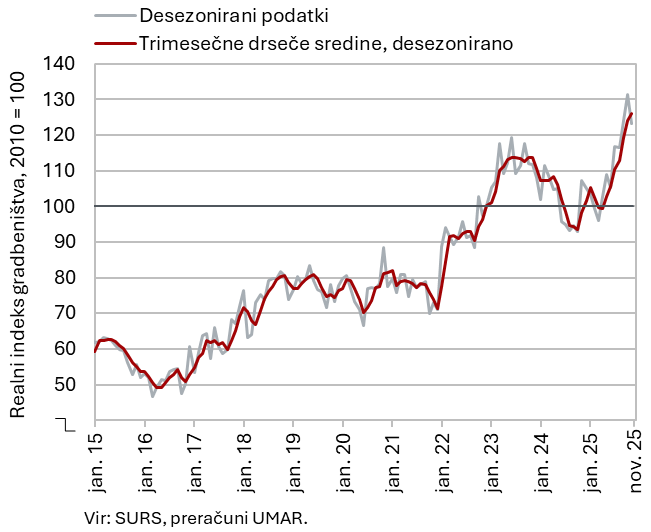

Aktivnost v gradbeništvu, november 2025

Vrednost gradbenih del se je novembra nekoliko znižala, medletno pa je ostala znatno višja. Po znižanju v prvem četrtletju se je gradbena aktivnost v nadaljevanju leta ob mesečnih nihanjih okrepila. Novembra je upadla za 6 % (desez.), a bila še vedno znatno višja (12 %) kot pred letom. Skupno je bila vrednost del v enajstih mesecih lani za 10 % višja kot v primerljivem obdobju leto prej. Najbolj se je zvišala v gradnji nestanovanjskih stavb in specializiranih gradbenih delih (v obeh 15 %), višja je bila tudi v gradnji inženirskih objektov (7 %), v gradnji stanovanjskih stavb pa je ostala na podobni ravni (1 %).

Kazalnik zaupanja v gradbeništvu je novembra dosegel najvišjo raven v zadnjem letu in pol, decembra pa se je njegova vrednost malce znižala. Podjetja nova naročila ocenjujejo kot običajna. Najpomembnejša omejitev ostaja pomanjkanje usposobljenih delavcev. Nezadostno povpraševanje kot omejitev navaja le približno desetina podjetij, kar kaže, da gradbeništvo trenutno nima večjih težav s povpraševanjem, bolj ga omejujejo dejavniki na strani ponudbe.

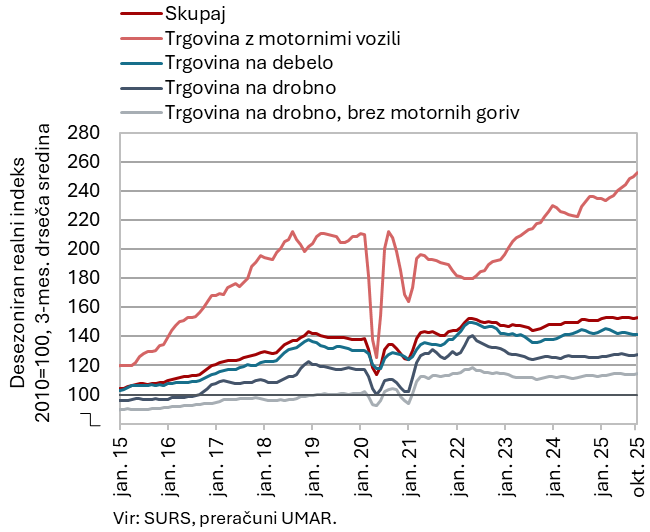

Prihodek v trgovini, oktober 2025

Prihodek v večini trgovinskih panog se je po zmanjšanju v tretjem četrtletju oktobra povečal (desez.). V trgovini na drobno z živili in neživili se je po zmanjšanju oziroma stagnaciji v tretjem četrtletju oktobra precej povečal. Tudi v trgovini z motornimi vozili se je nadaljevala razmeroma visoka rast. Prihodek v trgovini na debelo pa je oktobra še upadel in bil edini med panogami manjši tudi medletno. Prodaja v vseh trgovinskih panogah je bila v desetih mesecih medletno večja. V trgovini z motornimi vozili je bila rast visoka (7 %), v ostalih trgovinskih panogah pa skromna (v povprečju 1 %).

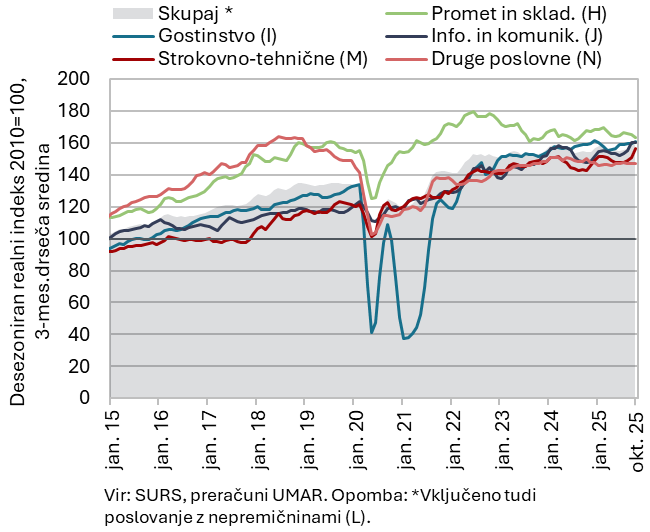

Prihodek v tržnih storitvah, oktober 2025

Skupni realni prihodek tržnih storitev se je po močni rasti v tretjem četrtletju oktobra močno zmanjšal (za 3,4 %, desez.), medletno pa je ostal večji (za 3,1 %). Prihodek se je tekoče najbolj zmanjšal v informacijsko-komunikacijskih dejavnostih (po znatni rasti v tretjem četrtletju), predvsem zaradi krčenja prodaje računalniških storitev (na domačem in tujih trgih). Prihodek v dejavnosti prometa in skladiščenja se je po skromni rasti v tretjem četrtletju oktobra precej zmanjšal, upadel je v obeh glavnih dejavnostih – kopenskem prometu in skladiščenju. Po daljšem obdobju stagnacije se je nekoliko zmanjšal tudi v drugih poslovnih dejavnostih. V strokovno-tehničnih dejavnostih se je tretji mesec zapored nadaljevala razmeroma visoka rast prihodka, ki je izhajala predvsem iz arhitekturno-projektantskih storitev. Tudi v gostinstvu se je prihodek povečal tretji mesec zapored. V desetih mesecih lani je bil realni prihodek medletno manjši le v drugih poslovnih dejavnostih.

Izbrani kazalniki potrošnje gospodinjstev, 4. četrtletje 2025

Po 1-odstotni realni rasti v tretjem četrtletju razpoložljivi podatki nakazujejo medletno večjo potrošnjo gospodinjstev tudi v četrtem četrtletju 2025. Število prodanih novih osebnih avtomobilov v uporabi fizičnih oseb je bilo oktobra medletno večje za 6 %. Gospodinjstva so medletno več trošila tudi za živila, pijače, tobačne izdelke in neživila (skupni prihodek v trgovini na drobno z živili in neživili je bil realno večji za 3 %). Večje kot pred letom je bilo tudi število domačih prenočitev v Sloveniji in na Hrvaškem ter skupno trošenje za turistične storitve v tujini.

Na medletno rast potrošnje gospodinjstev kaže tudi rast nominalne vrednosti davčno potrjenih računov (kot približek končne prodaje storitev in proizvodov), ki je bila v četrtem četrtletju 2025 podobna kot v tretjem (okoli 3 %).

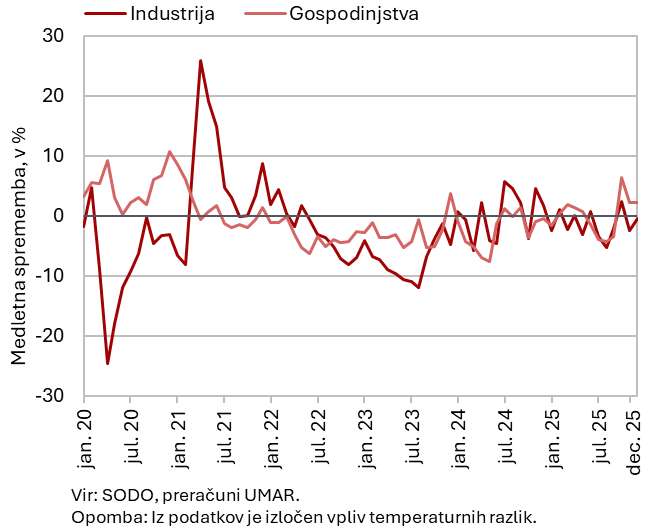

Poraba elektrike po odjemnih skupinah, december 2025

Decembrski podatki kažejo na medletno nižjo porabo električne energije v industriji. Ta je bila kljub dodatnemu delovnemu dnevu za 0,4 % nižja kot decembra 2024. Poraba gospodinjstev je bila medletno višja za 2,2 %.

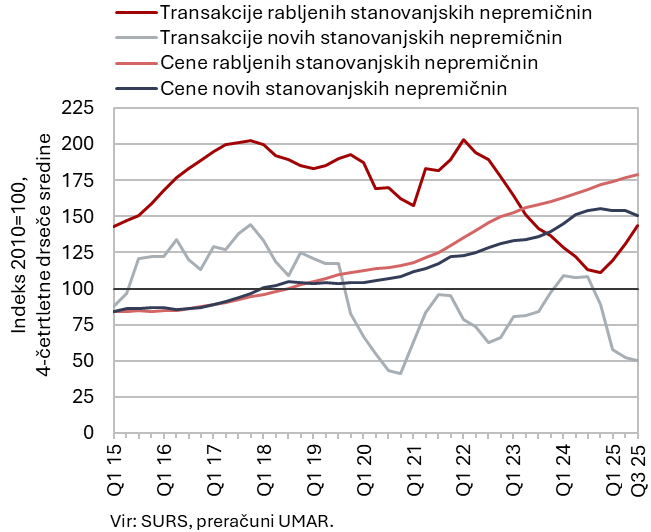

Nepremičnine, 3. četrtletje 2025

Medletna rast cen stanovanjskih nepremičnin se je v tretjem četrtletju 2025 prepolovila na 2,7 %. Na to je vplival medletni upad cen novih stanovanjskih nepremičnin (–9,5 %), medletna rast cen rabljenih pa je ostala podobna kot v prvih dveh četrtletjih (5,2 %). Število transakcij z rabljenimi stanovanjskimi nepremičninami je bilo po znatnem upadu v obdobju 2022–2024 medletno višje za več kot polovico. Medletno manjša pa je bila prodaja novih stanovanjskih nepremičnin (za 12,4 %), ki so sicer obsegale le manjši del vse prodaje (5 %). Njihove cene so se po izraziti rasti v predhodnem četrtletju v tretjem znatno znižale in bile podobne kot pred dvema letoma.

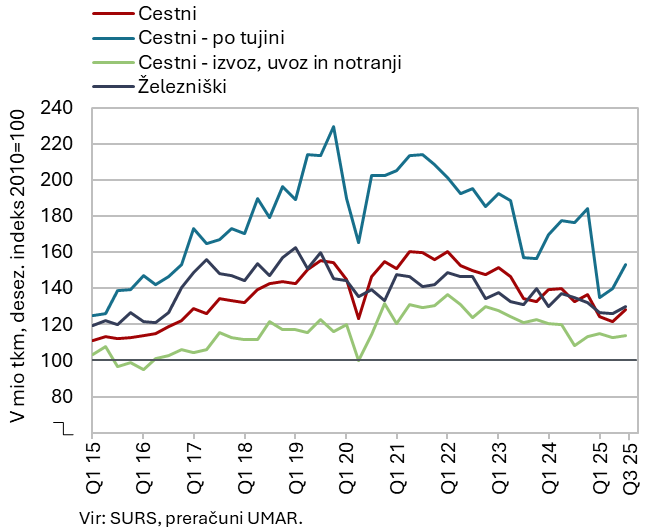

Cestni in železniški blagovni promet, 3. četrtletje 2025

Obseg cestnega in železniškega blagovnega prometa se je po zmanjševanju od leta 2022 v tretjem četrtletju 2025 nekoliko povečal. Skupaj se je obseg cestnih prevozov tekoče povečal za 5 % (desez.), medletno pa se je še zmanjšal (za 3 %). Pri cestnih prevozih slovenskih prevoznikov se je obseg prevozov po tujini drugo četrtletje zapored precej povečal (po močnem upadu v prvem četrtletju), obseg prevozov, ki vsaj deloma potekajo po ozemlju Slovenije (izvoz, uvoz in notranji promet), pa le skromno. Delež prevozov po tujini v skupnih prevozih je znašal 43 % in bil za 5 o. t. manjši kot pred epidemijo. Železniški prevozi blaga po ozemlju Slovenije so se v tretjem četrtletju povečali za 3 % (desez.), medletno pa so bili nižji za 4 %. Obseg cestnih in železniških prevozov blaga je bil leta 2025 najnižji po letu 2016.

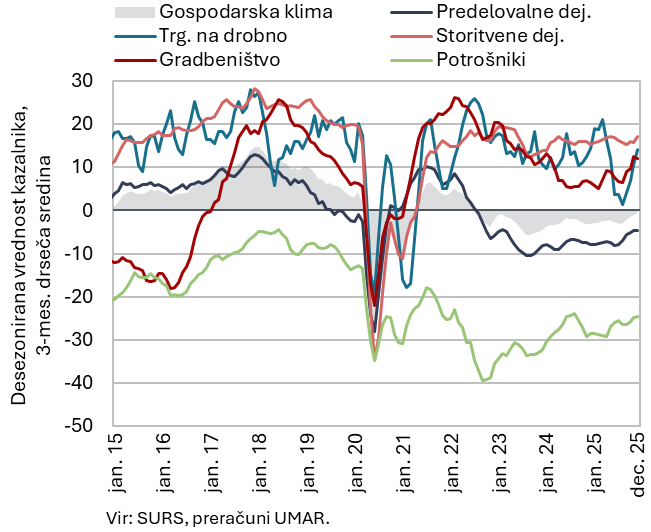

Gospodarska klima, december 2025

Vrednost kazalnika gospodarske klime se je decembra izboljšala šestič zapored in bila višja tudi medletno. Tekoče so se povečale vrednosti kazalnikov zaupanja v storitvenih dejavnostih, trgovini na drobno in predelovalnih dejavnostih. Poslabšali sta se vrednosti kazalnikov zaupanja med potrošniki in v gradbeništvu, kjer sta na znižanje vplivala kazalnika za skupna naročila ter pričakovano zaposlovanje. V medletni primerjavi so bili opazno višji vsi kazalniki zaupanja, razen v trgovini na drobno, kjer je stagniral. Vrednost kazalnika gospodarske klime četrti mesec vztraja nad dolgoletnim povprečjem. Med dejavnostmi dolgoletno povprečje presegajo vrednosti kazalnikov zaupanja v gradbeništvu, storitvenih dejavnostih in trgovini na drobno.

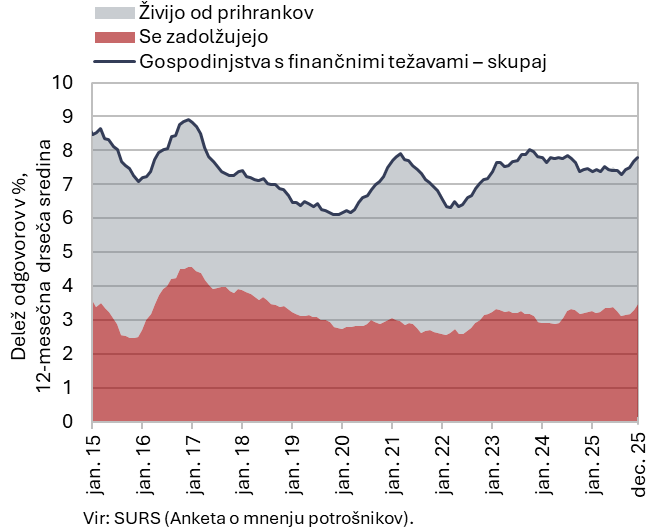

Gospodinjstva s finančnimi težavami, december 2025

Položaj gospodinjstev s finančnimi težavami se je v zadnjem četrtletju 2025 tekoče in medletno poslabšal, nekoliko boljši je bil le pri gospodinjstvih iz najnižjega dohodkovnega kvartila. V primerjavi s predhodnim četrtletjem se je delež gospodinjstev s finančnimi težavami iz prvega dohodkovnega kvartilnega razreda zmanjšal za 0,3 o. t., medletno pa za 0,7 o. t., na 13,2 %. Poslabšal se je finančni položaj gospodinjstev iz drugega in tretjega dohodkovnega kvartilnega razreda, kjer se je delež tistih s finančnimi težavami medletno povečal za 2,6 o. t., na 10,5 % oziroma 8,0 %. Med gospodinjstvi s finančnimi težavami je bil delež tistih, ki so se zadolževala, medletno nekoliko večji, delež tistih, ki so svoje finančne potrebe premoščala s porabo prihrankov, pa je ostal podoben.

Število delovno aktivnih oseb, november 2025

Število delovno aktivnih oseb je novembra ostalo podobno kot prejšnje mesece (desez.), medletno je bilo manjše za 0,4 %. Število zaposlenih je bilo medletno manjše (–0,6 %), število samozaposlenih pa večje (1,3 %). Največji medletni upad števila delovno aktivnih je bil v drugih raznovrstnih poslovnih dejavnostih (–2,1 %), predvsem zaradi zmanjšanja v zaposlovalnih agencijah, sledijo predelovalne dejavnosti (– 1,8 %) ter informacijske in komunikacijske dejavnosti (– 1,3 %). Število delovno aktivnih je bilo medletno še naprej večje v dejavnostih javnih storitev, kjer izstopa predvsem zdravstvo in socialno varstvo (3,4 %). Število delovno aktivnih tujih državljanov je bilo novembra medletno večje za 1,5 %, državljanov Slovenije pa manjše za 0,7 %.

V prvih enajstih mesecih leta 2025 je število delovno aktivnih oseb ostalo medletno manjše za 0,4 %. Struktura upada po dejavnostih je bila podobna novembrski.

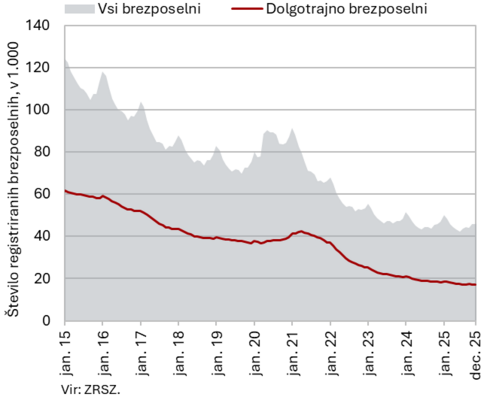

Število registriranih brezposelnih oseb, december 2025

Število brezposelnih je decembra 2025 (ob izločitvi sezonskih vplivov) ostalo podobno kot mesec prej (–0,1 %). Po originalnih podatkih je bilo konec decembra brezposelnih 47.177 oseb oz. 3 % več kot konec novembra, kar je večinoma odraz sezonskih gibanj, povezanih z večjim prilivom v brezposelnost zaradi izteka zaposlitev za določen čas. Medletno je bilo število brezposelnih malenkost višje (0,3 %). Medletni upad dolgotrajno brezposelnih (–5,6 %) in upad brezposelnih, starejših od 50 let (–5,3 %), sta bila nekoliko nižja kot prejšnje mesece. Število brezposelnih mladih (15–29 let) je od konca leta 2024 medletno višje (decembra jih je bilo 10.944, kar je 9,4-odstotno medletno povečanje).

Leta 2025 je bilo v povprečju 45.410 brezposelnih, kar je 1,2 % manj kot leto prej.

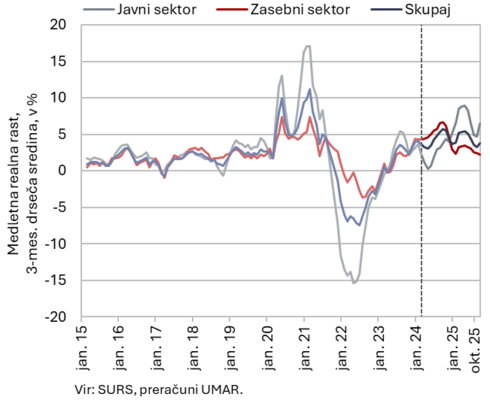

Povprečna realna bruto plača na zaposlenega, oktober 2025

Medletna nominalna rast povprečne bruto plače je bila oktobra (7,7 %) višja kot v predhodnih mesecih, kar je predvsem posledica okrepljene rasti v javnem sektorju. V slednjem je bila oktobra nominalna plača medletno višja za 12,1 %. Okrepitev v primerjavi s predhodnimi meseci je posledica izplačila drugega obroka dogovorjenega zvišanja osnovnih plač. Tudi v zasebnem sektorju ostaja rast, ob precejšnjem pomanjkanju delovne sile, razmeroma visoka (5,2 %).

V prvih desetih mesecih letos je bila skupna povprečna bruto plača realno višja za 4,6 % (nominalno za 7 %) – v javnem sektorju za 7,4 %, v zasebnem pa za 2,9 % (nominalno za 9,8 % oz. 5,3 %).

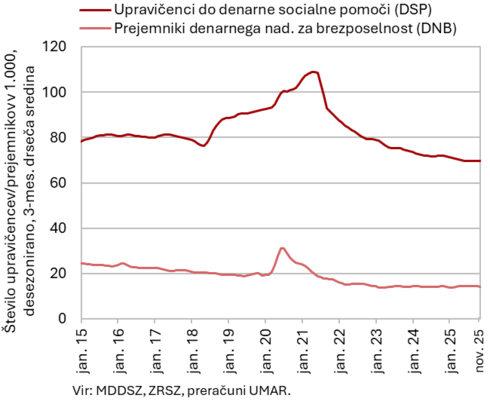

Število upravičencev do DSP in prejemnikov DNB, november 2025

Prejemnikov denarnega nadomestila za brezposelnost (DNB) in upravičencev do denarne socialne pomoči (DSP) je bilo tudi novembra manj kot pred letom. Prejemnikov DNB je bilo 13.493, kar je 3,7 % manj kot novembra leto prej. Njihov delež med vsemi brezposelnimi je bil novembra (29,5 %) nekoliko manjši kot pred letom (30,6 %). Ob zmanjševanju števila dolgotrajno brezposelnih oseb, ki so pogosto upravičene do DSP, se je nadaljevalo medletno zmanjševanje števila upravičencev do DSP. Novembra je bilo do DSP upravičenih 68.493 oseb, kar je 2,5 % manj kot pred letom; upad je bil manjši kot v zadnjih mesecih. V povprečju je bilo za DSP lani mesečno izplačanih okoli 20 mio EUR.

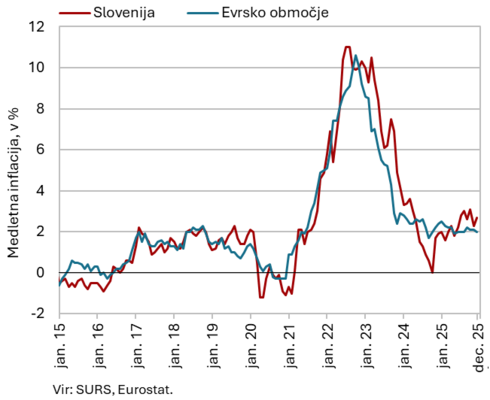

Cene življenjskih potrebščin, december 2025

Cene življenjskih potrebščin so decembra tretji mesec zapored ostale nespremenjene, medletna rast pa se je povišala za 0,4 o. t. na 2,7 %. K povečanju inflacije so pomembno prispevale manj izrazite sezonske pocenitve. Na mesečni ravni so se pocenile počitnice v paketu (– 3,1 %) ter obleka in obutev (–0,8 %), pri obeh pa je bilo znižanje cen za približno polovico manjše kot decembra 2024. Opazneje so se na mesečni ravni podražila zavarovanja (za 4,5 %). K medletni inflaciji sicer še vedno največ (0,8 o. t.) prispevajo za 4,5 % višje cene hrane in brezalkoholnih pijač, a se njihova rast v zadnjih mesecih postopoma umirja. Cene so se v tej skupini od oktobra lani do decembra znižale za 0,9 %. Med vsemi 12 skupinami je bila decembra najvišja medletna rast cen v skupini zdravstvo (5,9 %), njihov prispevek k inflaciji pa je, zaradi razmeroma skromnega deleža (okoli 5 % CPI), znašal 0,3 o. t. Medletna rast cen storitev se je ob manj izraziti sezonski pocenitvi počitnic v paketu in podražitvi zavarovanj decembra okrepila za skoraj eno odstotno točko, na 3,6 %. Cene energentov so bile leta 2025 kljub nižjim cenam naftnih derivatov za 1,9 % višje kot leto prej, k rasti pa so prispevale predvsem za 9 % višje cene električne energije in za skoraj 15 % višje cene trdnih goriv.

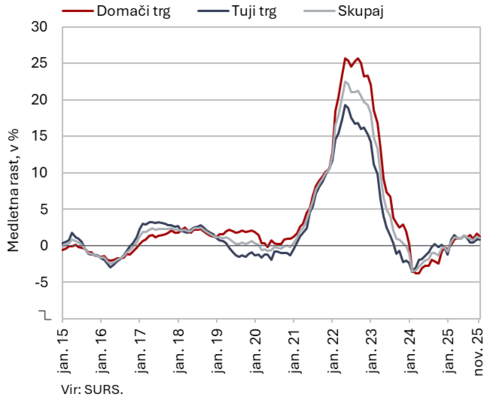

Cene industrijskih proizvodov slovenskih proizvajalcev, november 2025

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je novembra ob 0,3-odstotni mesečni rasti v primerjavi z oktobrom znižala za 0,2 o. t., na 1,1 %. Na nižjo rast je vplivala predvsem višja osnova pri energentih, ki so se novembra lani podražili za več kot desetino. Cene energentov so bile tako medletno nižje za 7,3 %, malenkost nižje (za 0,1 %) pa so bile tudi cene v skupini proizvodov za investicije. Najhitreje še naprej rastejo cene blaga za široko porabo (4,1 %). Te poganja predvsem rast cen netrajnega blaga (4,7 %), kjer se ohranjajo visoke medletne rasti cen v proizvodnji živil (5,5 %) in pijač (5,6 %). Rast cen surovin je bila novembra 0,9-odstotna. Cene industrijskih proizvodov slovenskih proizvajalcev so bile na domačem trgu medletno višje za 1,3 %, na tujih trgih pa za 0,9 %.

Krediti domačim nebančnim sektorjem, november 2025

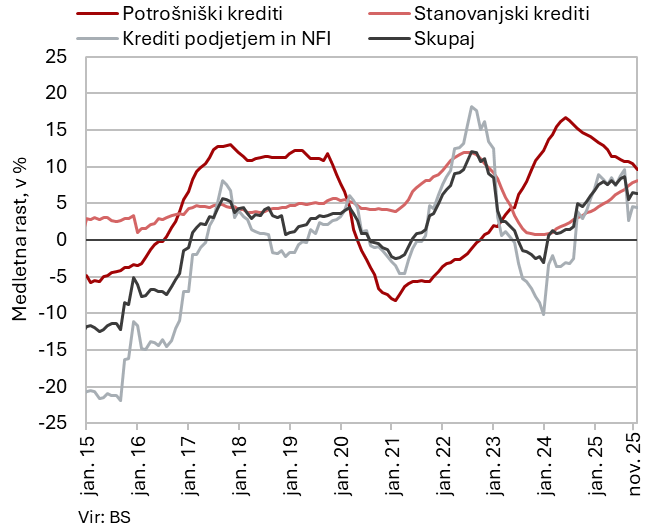

Medletna rast obsega kreditov domačim nebančnim sektorjem je novembra ostala na ravni predhodnega meseca (6,3 %). Rast kreditov podjetjem in NFI (4,5 %) ter gospodinjstvom (7,6 %) se ni opazneje spremenila. Pri gospodinjstvih se še naprej krepi rast stanovanjskih posojil (8,1 %), ki obsegajo skoraj dve tretjini vseh posojil gospodinjstvom. Obseg novega kreditiranja v obliki stanovanjskih posojil se je v enajstih mesecih lani v primerjavi z enakim obdobjem leto prej povečal za polovico. Rast potrošniških posojil pa se je še naprej postopoma umirjala in je bila z 9,6 % najnižja po oktobru 2023. Ohranja se tudi medletna rast vlog nebančnih sektorjev (6,3 %), ki jo poganja predvsem rast vlog čez noč (8,6 %). Te zajemajo več kot 80 % vseh vlog nebančnih sektorjev. Vloge podjetij in NFI (7 %) naraščajo nekoliko hitreje kot vloge gospodinjstev (5,9 %). Kakovost terjatev bančnega sistema je dobra. Delež nedonosnih terjatev se je oktobra ohranil pri 1,2 %.

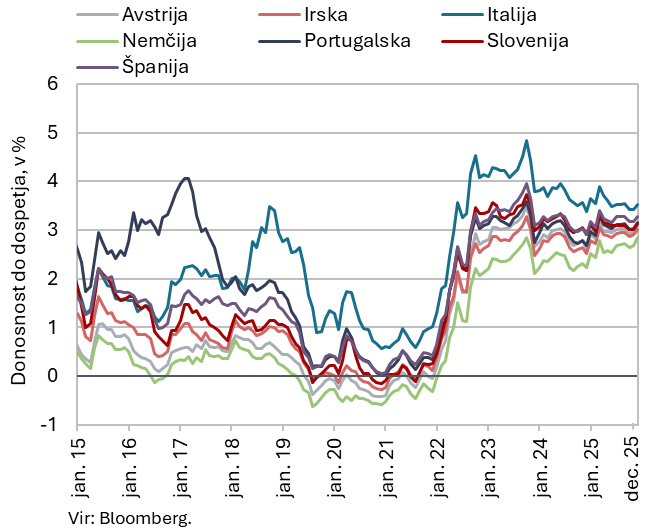

Obveznice, 4. četrtletje 2025

Donosnost do dospetja slovenske obveznice se je v zadnjem lanskem četrtletju znižala za 4 b. t., na 3,05 %. Razmik do nemške obveznice se je znižal za 6 b. t., na 33 b. t., kar je najnižja raven po letu 2007. ECB ob odsotnosti inflacijskih pritiskov v zadnjem lanskem četrtletju osrednje obrestne mere ni spreminjala.

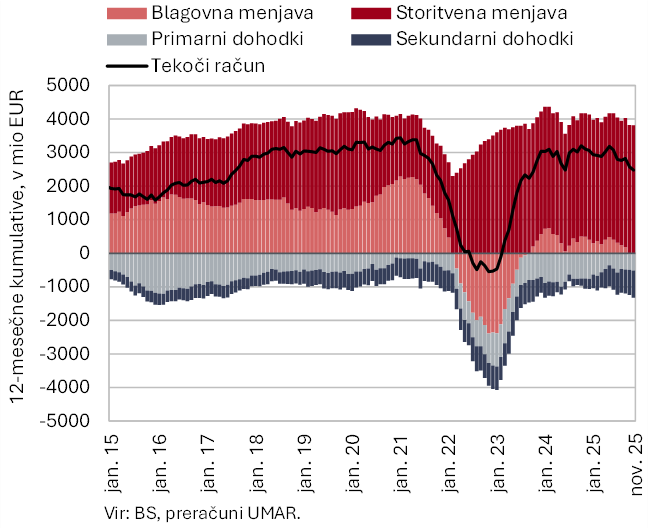

Tekoči račun plačilne bilance, november 2025

Presežek tekočega računa plačilne bilance je v enajstih mesecih leta 2025 znašal 2,4 mrd EUR in je bil za 0,6 mrd EUR nižji kot v enakem predhodnem obdobju. K znižanju je največ prispeval večji primanjkljaj sekundarnih dohodkov, predvsem zaradi manj prejetih sredstev iz proračuna EU. K znižanju presežka je ob hitrejši rasti uvoza od izvoza blaga prispeval tudi blagovni saldo. Storitveni presežek se je povečal, najbolj v menjavi potovanj (rast turističnih prihodkov od obiska tujih turistov je presegala rast izdatkov domačega prebivalstva za potovanja v tujino). Precej se je povečal tudi presežek v menjavi zavarovalniških storitev, saj je slovenska zavarovalnica na italijanskem trgu avtomobilskih zavarovanj povečala obseg poslovanja in s tem povezanih storitev. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi manjših neto odlivov dohodkov od lastniškega kapitala (dividend in dobička) ter višjih prihodkov slovenskih delavcev od dela v tujini.

Prihodki (zgornja slika) in odhodki (spodnja slika) konsolidirane bilance javnega sektorja, november 2025

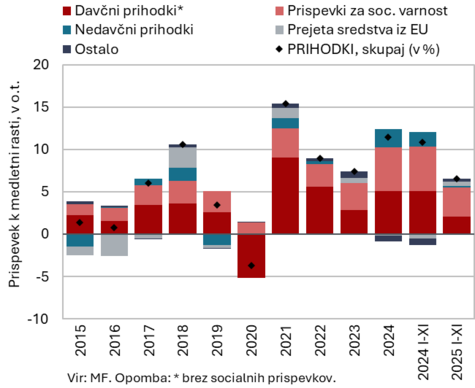

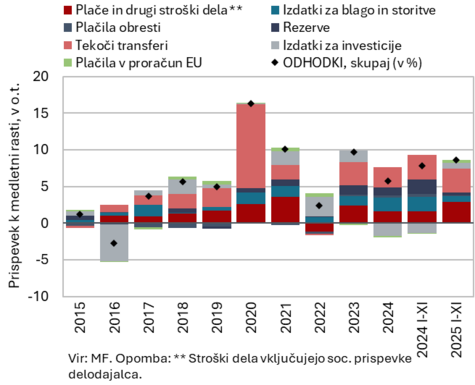

Primanjkljaj konsolidirane bilance javnega financiranja je v enajstih mesecih leta 2025 znašal 1,1 mrd EUR, kar je 560 mio EUR več kot v enakem obdobju predhodnega leta, pri čemer je bilo povečanje načrtovano. V enajstih mesecih lani so se prihodki zvišali za 6,5 %, kar je znatno manj kot v enakem obdobju predhodnega leta (10,8 %). Upočasnitev je povezana s konjunkturnimi dejavniki in ukrepi, ki so vplivali na visoko rast socialnih prispevkov ter določenih davčnih prihodkov v letu 2024. Odhodki so bili v enajstih mesecih lani medletno višji za 8,6 %, kar je nekoliko višja rast kot v enakem obdobju predhodnega leta (7,8 %). K rasti odhodkov so lani največ prispevali sredstva za plače zaposlenim zaradi izvajanja plačne reforme, pokojnine in nekateri drugi transferji. Po znižanju v letu 2024 so se v letu 2025 povečevali tudi investicijski odhodki, zlasti za nakup vojaške opreme. Pretežni del primanjkljaja konsolidirane bilance je izhajal iz primanjkljaja državnega proračuna. Ta je v enajstih mesecih leta 2025 znašal 976 mio EUR. Po pričakovanjih pa se je decembra precej povečal in v letu 2025 znašal 1.717 mio EUR oz. 2,4 % BDP, kar je nekoliko manj od predvidenega s spremembami državnega proračuna za leto 2025 (1.866 mio EUR oz. 2,6 % BDP). Na povečanje primanjkljaja ob koncu leta so najbolj vplivala izplačila zimskega regresa javnim uslužbencem, zimskega dodatka za upokojence, sredstev za pokrivanje obveznosti javnih zdravstvenih zavodov ter krepitev investicijske porabe.

Prejeta sredstva iz proračuna EU, december 2025

Slovenija je v letu 2025 prejela več sredstev iz virov EU kot leta 2024, povečal se je tudi pozitiven neto položaj. Slovenija je lani iz proračuna EU prejela 1.239,1 mio EUR oz. 207 mio EUR več kot leto prej. V proračun EU je vplačala 719,8 mio EUR (635,8 mio EUR leto prej). Neto pozitiven proračunski položaj se je tako povečal na 519,3 mio EUR. Povečani lanski prihodki so povezani z izvajanjem Načrta za okrevanje in odpornost (444,8 mio EUR), kjer je bila realizacija visoka tudi glede na načrtovano v državnem proračunu (91,8-odstotna), in projektov strukturnih skladov (240,4 mio EUR), kjer pa je za načrtovano bolj zaostajala (70,8-odstotna realizacija). Prejeta sredstva iz Kohezijskega sklada (113,5 mio EUR) so bila na podobni ravni kot leto prej in so presegla načrtovane prilive (174,6 % realizacija). Slovenija je decembra 2025 oddala peti zahtevek za plačilo iz mehanizma za okrevanje in odpornost, z najvišjim možnim neto plačilom v višini okoli 230,7 mio EUR. Do konca leta 2025 je v povezavi z izvajanjem Načrta za okrevanje in odpornost prejela 1,54 mrd EUR oz. 72 % vseh sredstev.