Ekonomsko ogledalo

Ekonomsko ogledalo 2/2025

V Sloveniji kratkoročni kazalniki kažejo na šibko rast gospodarske aktivnosti v prvih dveh mesecih. Medletno so bili višji izvoz, prihodek v trgovini in gradbeništvo, nižja pa prihodek tržnih storitev in proizvodnja predelovalnih dejavnosti, v katerih zaradi negotovih gospodarskih razmer v mednarodnem okolju ostaja razpoloženje na nizki ravni. Razpoloženje v gospodarstvu se je marca sicer nadalje izboljšalo, kazalniki zaupanja so bili nižji kot pred letom le v storitvenih dejavnostih. Število delovno aktivnih oseb je po močnem upadu decembra lani (porast števila upokojitev in iztek pogodb za določen čas) januarja ostalo na podobni ravni. Število brezposelnih je marca malenkost upadlo, medletni upad je bil nekoliko manjši kot v prejšnjih mesecih. Medletna nominalna rast povprečne bruto plače je bila januarja višja kot ob koncu lanskega leta, predvsem zaradi višje rasti v javnem sektorju ob uveljavitvi novega plačnega sistema. Medletna rast cen življenjskih potrebščin se je marca zvišala na raven iz začetka leta (2 %). V tokratni izbrani temi ugotavljamo, da je stopnja tveganja revščine v obdobju 2021–2024 nekoliko porasla, še vedno pa ostaja nižja kot v povprečju EU. So pa nekatere ranljive skupine tveganju revščine izpostavljene precej bolj kot v slovenskem povprečju in tudi bolj kot za te skupine velja v povprečju EU.

Sestavljeni kazalnik PMI za evrsko območje, marec 2025

Kazalniki razpoloženja za evrsko območje so se v prvem četrtletju kljub veliki negotovosti nekoliko izboljšali in so nakazovali rast aktivnosti. Vrednost kazalnika za storitve je v prvem četrtletju ostala nad 50 (vrednost, ki nakazuje rast aktivnosti) in podobna kot v lanskem zadnjem četrtletju. Vrednost kazalnika za predelovalne dejavnosti, ki se je v prvem četrtletju malo povečala, pa je ostala pod 50 (vrednost, ki nakazuje krčenje aktivnosti). Nekoliko nad 50 se je zvišala tudi vrednost sestavljenega kazalnika vodij nabave (PMI). Kazalnik gospodarske klime (ESI) v evrskem območju se je v prvem četrtletju z izboljšanjem zaupanja predvsem v industriji, nekoliko pa tudi v gradbeništvu, malenkost zvišal, medletno pa je ostal na enaki ravni. Tudi kazalnik Ifo, ki meri razpoloženje v nemškem gospodarstvu, se je, z vidnejšim izboljšanjem marca, v prvem četrtletju malenkost zvišal.

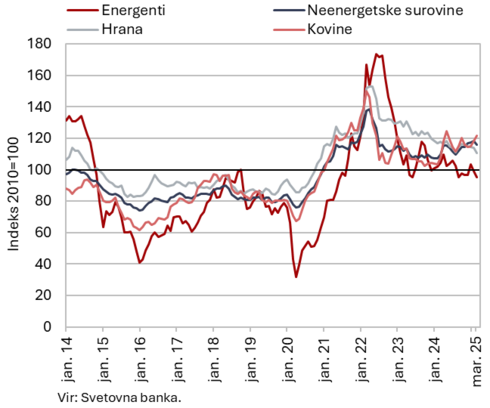

Cene surovin, marec 2025

Dolarske cene nafte Brent in neenergetskih surovin so se marca v povprečju nekoliko znižale. Povprečna dolarska cena nafte Brent se je marca glede na februar znižala za 3,6 % na 72,73 USD, evrska pa za 7,1 % na 67,31 EUR. Medletno je bila cena nafte v dolarjih oz. evrih nižja za okoli 14 %. Cena nafte se je ob veliki negotovosti, povezani s trgovinsko politiko ZDA, nadalje močno znižala tudi v začetku aprila, na najnižjo raven v zadnjih štirih letih (pod 65 USD/sod). Evrska cena zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) se je marca ob milejšem vremenu znižala za 17,1 % (41,8 EUR), medletno je bila višja za 55,6 %. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin marca na mesečni ravni znižala za 2,1 %, medletno je bila višja za 5,3 %. V primerjavi s februarjem je bila ob znižanju cen kakava nižja zlasti cena kmetijskih surovin, namenjenih za pijače (–9,4 %), ki pa medletno ostajajo precej višje (37,2 %). Ob uvedbi carin na uvoz aluminija in jekla v ZDA so se nadalje podražile kovine (mesečno za 2 %, medletno za 10,2 %).

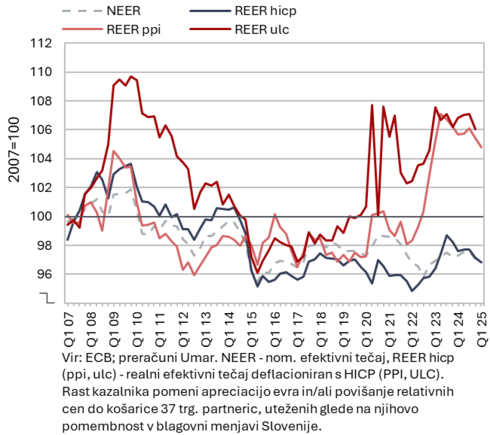

Efektivni tečaji, 1. četrtletje 2025

Izboljševanje kazalnikov cenovne konkurenčnosti se je v prvem četrtletju 2025 nadaljevalo, po prehodnem poslabšanju se je ob koncu leta 2024 izboljšal tudi kazalnik stroškovne konkurenčnosti. Oba kazalnika cenovne konkurenčnosti (REER hicp, ppi) se od energetskega šoka predvsem pod vplivom upadanja relativnih cen (slovenskih v primerjavi s trgovinskimi partnericami) postopno izboljšujeta. Pri kazalniku stroškovne konkurenčnosti (REER ulc) pa je izboljševanje v prvih treh četrtletjih 2024 zastalo, a se je ob koncu leta nadaljevalo. Poslabšanje REER ulc v letu 2024 je bilo prehodno in je izhajalo pretežno iz pospešitve rasti stroškov dela na enoto proizvoda (ULC) v gradbeništvu (povezano z upadanjem gradbene aktivnosti in s tem produktivnosti v gradbeništvu), ki se je proti koncu leta upočasnila. V predelovalnih dejavnostih, ki so najbolj izvozno usmerjeni del gospodarstva, pa se je ob krepitvi produktivnosti (tekoča) rast ULC v letu 2024 praktično ustavila.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, januar−februar 2025

V Sloveniji vrednosti kratkoročnih kazalnikov gospodarske aktivnosti v januarju oz. februarju kažejo na šibko rast aktivnosti; tekoče se je povečala predvsem v trgovskih panogah, v primerjavi z enakim lanskim obdobjem so bili višji izvoz, prihodek v trgovini in gradbeništvo, nižja pa proizvodnja predelovalnih dejavnosti ter prihodek tržnih storitev. Realni blagovni izvoz in uvoz, ki sta v zadnjih mesecih nadalje močneje nihala, sta se februarja tekoče zmanjšala, v prvih dveh mesecih letos pa sta bila oba medletno višja (izvoz za 2,0 %, uvoz pa za 1,2 %). Proizvodnja predelovalnih dejavnosti se je, po postopni krepitvi od konca tretjega četrtletja lani, februarja zmanjšala (–1,8 % desez.) in je bila v povprečju prvih dveh mesecev nekoliko manjša tudi medletno (–0,7 %). V zelo negotovih gospodarskih razmerah v mednarodnem okolju se razpoloženje v predelovalnih dejavnostih ne izboljšuje. Po zmanjšanju (v trgovini na debelo in v trgovini na drobno z neživili) oz. skromni rasti (v trgovini z motornimi vozili in v trgovini na drobno z živili) v zadnjem lanskem četrtletju se je realni prihodek v vseh trgovskih panogah januarja močneje okrepil. Večji je bil tudi v primerjavi z januarjem lani, najbolj v trgovini z motornimi vozili. Skupni realni prihodek tržnih storitev se je po rasti v zadnjem lanskem četrtletju januarja zmanjšal kot posledica upada v večini dejavnosti; manjši je bil tudi medletno. Po znatni okrepitvi novembra lani se je gradbena aktivnost decembra in januarja ponovno malenkost znižala. Zaradi nizke osnove v lanskem januarju pa je bila januarja letos po daljšem času medletno višja.

Poraba elektrike po odjemnih skupinah, februar 2025

Poraba elektrike na distribucijskem omrežju je bila februarja medletno višja za 0,6 %. Ob enakem številu delovnih dni je bila industrijska poraba, ki je lahko pokazatelj gospodarske aktivnosti, medletno višja za 1,2 %. Poraba gospodinjstev je ostala na podobni ravni, medtem ko je bila poraba malih poslovnih odjemalcev, ki ima najmanjši delež v skupni porabi, medletno nižja za 1,9 %.

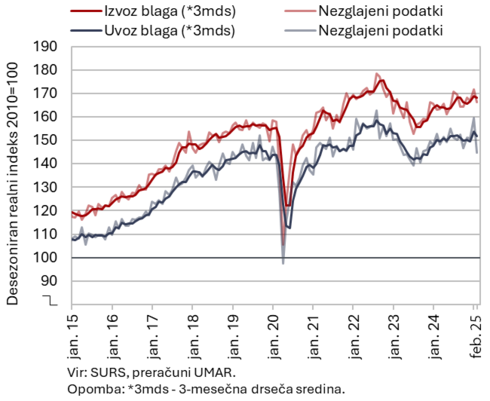

Blagovna menjava – realno, februar 2025

Realni blagovni izvoz in uvoz sta se februarja tekoče zmanjšala, a sta bila v prvih dveh mesecih letos oba medletno višja. V zadnjih mesecih sta realni izvoz in uvoz nadalje močneje nihala. Po januarski rasti se je realni izvoz februarja tekoče zmanjšal za 3,2 %, k čemur je prispeval manjši izvoz večine glavnih skupin proizvodov, zlasti vozil, povečal se je le izvoz farmacije (desez.). Realni uvoz se je zmanjšal za 9,4 %. Manjši je bil uvoz vseh skupin proizvodov po namenu, predvsem izdelkov za široko potrošnjo (desez.). V primerjavi z enakim obdobjem lani je bil v prvih dveh mesecih realni izvoz večji za 2,0 %, uvoz pa za 1,2 %, pri čemer se je medletna rast izvoza februarja močno upočasnila, uvoza pa celo upadla.

Razpoloženje v izvozno usmerjenih dejavnostih je marca, podobno kot v predhodnih mesecih, ostalo na zelo nizki ravni.

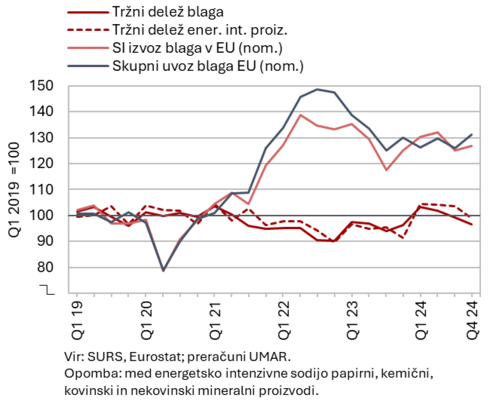

Slovenski izvozni tržni delež blaga na trgu EU, 4. četrtletje 2024

Slovenski blagovni izvozni tržni delež na trgu EU je bil tudi v zadnjem četrtletju 2024 medletno nekoliko večji, a se je rast v primerjavi s predhodnimi četrtletji močno umirila. Četrtletni podatki kažejo na krepko rast tržnega deleža na trgu EU v prvih treh četrtletjih lanskega leta (5,5 %) in močno umiritev rasti v zadnjem lanskem četrtletju (0,4 %), v katerem se je nadaljevala rast tržnega deleža farmacije in nekaterih energetsko intenzivnih proizvodov (kovine, papir in celuloza, nekovinski mineralni izdelki). Po močni rasti v predhodnih četrtletjih se je ustavila rast tržnega deleža cestnih vozil, upadel pa je tržni delež kovinskih izdelkov in nekaterih kemijskih izdelkov. Proizvodna in geografska dekompozicija rasti tržnega deleža kažeta, da se v zadnjem lanskem četrtletju struktura izvoza ni bistveno razlikovala od strukture povpraševanja v EU. Konec lanskega leta je tržni delež stagniral oz. upadel v večini večjih trgovinskih partneric EU, a je bil v povprečju leta 2024 večji zlasti na Hrvaškem, v Franciji in Nemčiji, upadel pa je v Avstriji in Italiji. V povprečju leta 2024 se je, po upadu v času med epidemijo in energetsko krizo, tržni delež v EU medletno povečal za 4,3 % in je znašal 0,49 %.

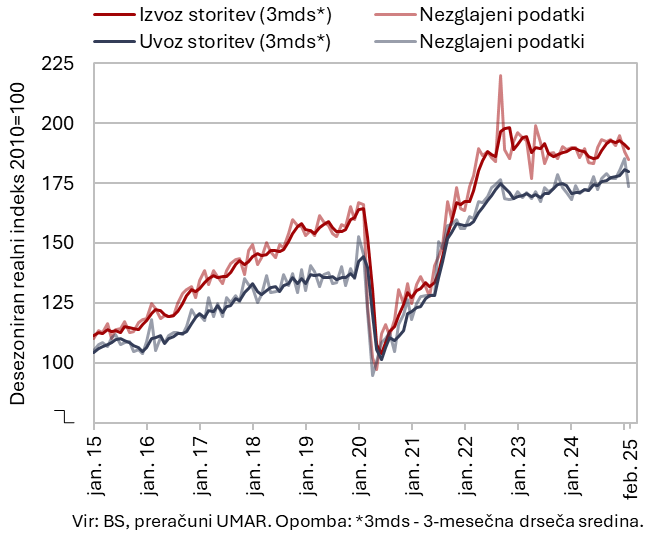

Storitvena menjava – realno, februar 2025

Realni izvoz in uvoz storitev sta se februarja tekoče zmanjšala (desez.); v prvih dveh mesecih je bil izvoz medletno nižji, uvoz pa višji. Izvoz transportnih storitev je tekoče ostal na ravni predhodnih dveh mesecev, nadalje pa se je zmanjšal izvoz s turizmom povezanih storitev, ki je dosegel najnižje ravni v zadnjih dveh letih. K upadu sta sicer pomembno prispevala zlasti nižji izvoz IKT storitev in ostalih poslovnih storitev. Pri uvozu storitev se je opazno zmanjšal uvoz večine glavnih skupin storitev (uvoz ostalih poslovnih storitev je močno nihal v zadnjih dveh mesecih) (desez.). Medletni upad izvoza storitev se je februarja še poglobil, opazno manjši kot v enakem obdobju lani je bil zlasti izvoz gradbenih storitev. Uvoz storitev je bil februarja in tudi v prvih dveh mesecih večji kot pred letom, povečala sta se predvsem uvoz transportnih in ostalih poslovnih storitev, podobno kot pri izvozu, pa je bil opazno manjši uvoz gradbenih storitev.

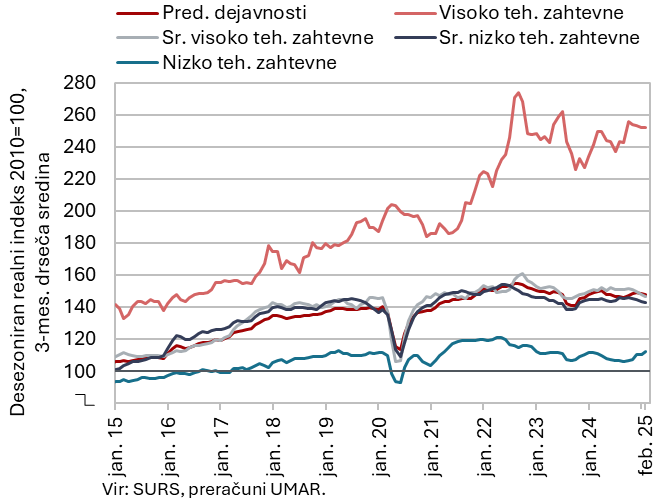

Obseg proizvodnje v predelovalnih dejavnostih, februar 2025

Proizvodnja predelovalnih dejavnosti se je od konca lanskega tretjega četrtletja do januarja postopno krepila, februarja pa se je zmanjšala (–1,8 % desez.). Skrčila se je v večini skupin panog po tehnološki zahtevnosti. V povprečju prvih dveh mesecev je bila večja proizvodnja visoko tehnološko zahtevnih panog, po naši oceni predvsem farmacevtska industrija. Večja je bila tudi proizvodnja večine srednje nizko tehnološko zahtevnih panog (razen proizvodnje kovinskih izdelkov). Proizvodnja nizko tehnološko zahtevnih panog je bila v povprečju podobna kot pred letom. Manjša kot pred letom pa je bila proizvodnja večine srednje visoko tehnološko zahtevnih panog, z izjemo energetsko intenzivne kemične industrije in proizvodnje električnih naprav. Večja je bila tudi proizvodnja večine ostalih energetsko intenzivnih panog, v papirni industriji pa podobna kot pred letom. V povprečju je bila proizvodnja predelovalnih dejavnosti v prvih dveh mesecih medletno nekoliko manjša (–0,7 %).

Ob negotovih gospodarskih razmerah v mednarodnem okolju se razpoloženje v predelovalnih dejavnostih ne izboljšuje. Raven izvoznih naročil je v prvem trimesečju ostala nizka, pričakovanja glede proizvodnje in zaposlovanja pa so se nekoliko poslabšala.

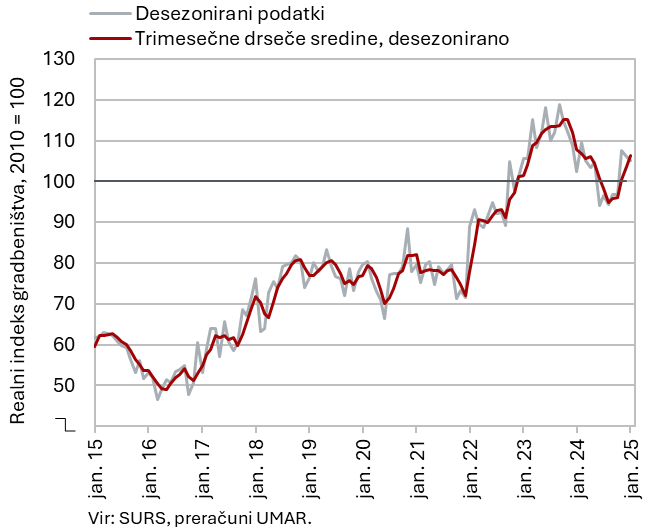

Aktivnost v gradbeništvu, januar 2025

Po močni rasti novembra lani se je gradbena aktivnost decembra in januarja malenkost znižala. Gradbena aktivnost se je lani do poletja postopoma zniževala, od junija do oktobra se je zadržala na tej ravni. Novembra se je znatno okrepila, decembra in januarja pa ponovno malce znižala. Glede na poletno dno je bil odboj aktivnosti največji v gradnji stavb, aktivnost se je povišala tudi v specializiranih gradbenih delih, v gradnji inženirskih objektov pa je ostala podobno nizka kot poleti. Zaradi nizke osnove v lanskem januarju pa je bila januarja letos po daljšem času medletno višja za 4 %.

Zaostajanje aktivnosti v gradnji inženirskih objektov je povezano z investicijsko aktivnostjo države. Investicijski odhodki (po konsolidirani bilanci javnega financiranja) so bili lani za 9 % nižji kot leto prej, odhodki za novogradnje, rekonstrukcije in adaptacije, ki so po naši oceni najbolj povezani z gradbeno aktivnostjo, pa kar za 25 %. Januarja so se sicer povečali za 77 %, a se to (še) ni odrazilo v aktivnosti.

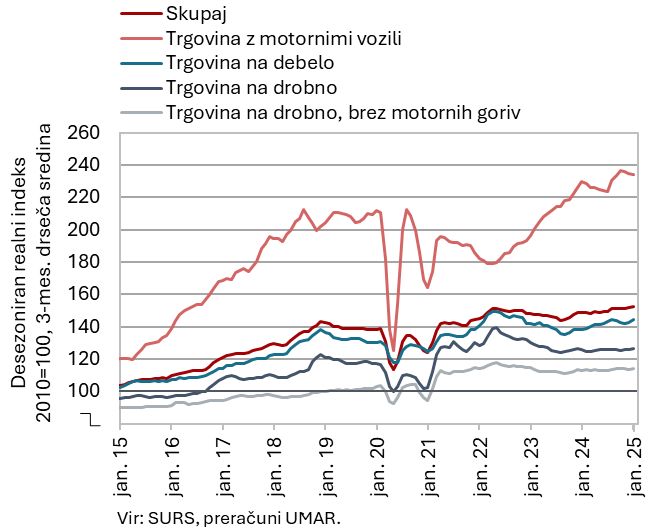

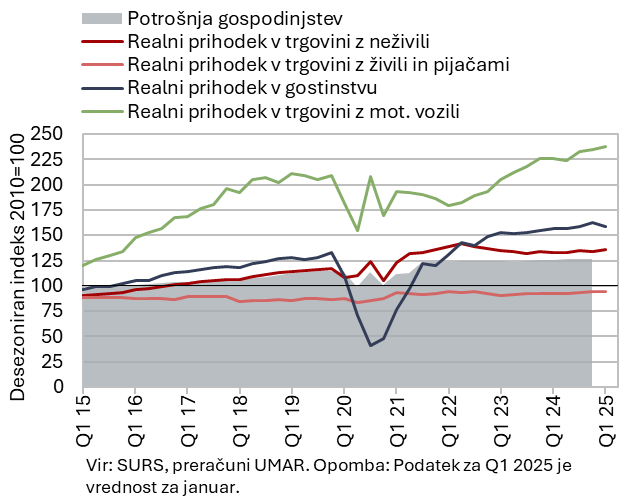

Prihodek v trgovini, januar 2025

Realni prihodek v vseh trgovskih panogah se je po manj ugodnih gibanjih v zadnjem lanskem četrtletju januarja precej povečal. Po zmanjšanju (v trgovini na debelo in v trgovini na drobno z neživili) oz. skromni rasti (v trgovini z motornimi vozili in v trgovini na drobno z živili) v zadnjem lanskem četrtletju se je realni prihodek v vseh trgovskih panogah januarja močneje okrepil. Prodaja v vseh trgovskih panogah je bila večja tudi medletno. Najbolj se je povečala v trgovini z motornimi vozili (3 %), ki je imela tudi lani največjo realno rast (7 %), ob 8-odstotni rasti prodaje novih osebnih avtomobilov.

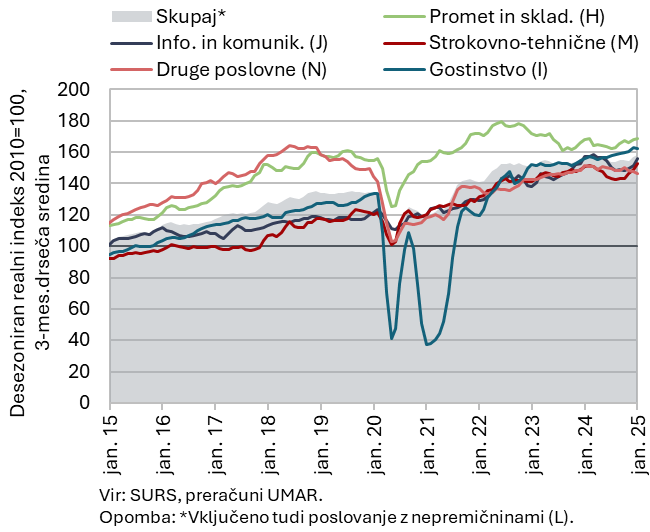

Prihodek v tržnih storitvah, januar 2025

Skupni realni prihodek tržnih storitev se je januarja tekoče in medletno zmanjšal. Po rasti v zadnjem lanskem četrtletju se je januarja zmanjšal za 2,5 % (desez.), kot posledica upada v večini dejavnosti. Po krepitvi v drugi polovici lanskega leta se je prihodek najbolj zmanjšal v gostinstvu. Precej se je zmanjšal tudi v drugih poslovnih dejavnostih (najbolj v zaposlovalnih agencijah), kjer se negativna gibanja nadaljujejo od druge polovice lanskega leta. Tudi v dejavnosti prometa in skladiščenja se je po rasti v drugi polovici lanskega leta prihodek zmanjšal, zlasti v dejavnosti skladiščenja. V informacijsko-komunikacijskih dejavnostih se je prihodek po razmeroma visoki rasti v zadnjem lanskem četrtletju nekoliko zmanjšal, a ob večji prodaji računalniških storitev na domačem in tujih trgih. Rast prihodka se je po rasti v zadnjem četrtletju nadaljevala oziroma še pospešila le v strokovno-tehničnih dejavnostih. Skupni realni prihodek tržnih storitev je bil januarja medletno manjši za 1,6 %, za primerljivo ravnjo v letu 2024 so zaostajale dejavnosti poslovanja z nepremičninami, druge poslovne in

informacijsko-komunikacijske dejavnosti.

Izbrani kazalniki potrošnje gospodinjstev, januar 2025

Razpoložljivi podatki nakazujejo medletno večjo potrošnjo gospodinjstev v začetku leta 2025. Število prodanih novih osebnih avtomobilov v uporabi fizičnih oseb je bilo januarja medletno večje za 7 %, prihodek v trgovini z motornimi vozili pa realno za 3 %. Medletno večje je bilo trošenje za živila, pijače ter tobačne izdelke in za neživila (prihodek je bil realno večji za 4 oz. 2 %). Medletno večje je bilo tudi trošenje za turistične storitve v tujini (nominalno za 6 %; število prenočitev slovenskih državljanov na Hrvaškem je bilo večje za petino), število domačih prenočitev v Sloveniji pa je bilo za 1 % manjše. Na medletno januarsko rast potrošnje gospodinjstev kaže tudi rast nominalne vrednosti davčno potrjenih računov (kot približek prodaje), ki je bila januarja 2-odstotna. Po slabšem februarju, ko je bila vrednost davčno potrjenih računov medletno nižja za 2 %, je bila marca vrednost medletno spet višja (za 1 %). Skupaj v prvem četrtletju je bila njihova vrednost približno na ravni lanskega prvega četrtletja.

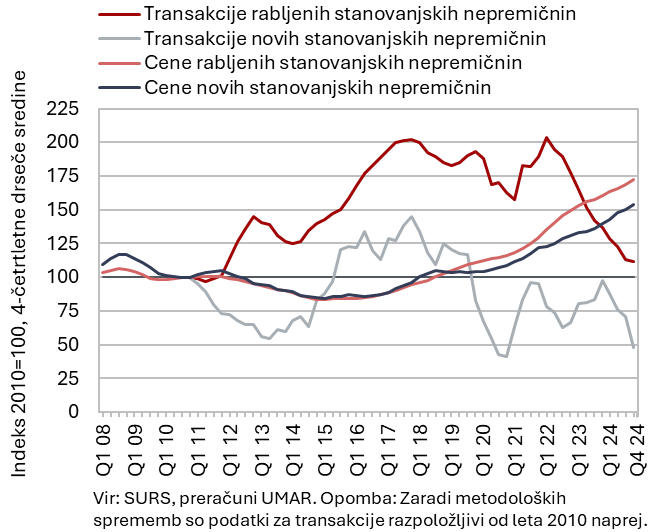

Nepremičnine, 4. četrtletje 2024

Rast cen stanovanjskih nepremičnin se je ob nadaljnjem upadu prometa nadaljevala tudi v lanskem letu. Po 14,8-odstotni rasti v povprečju leta 2022 se je rast cen v povprečju leta 2023 prepolovila in ostala podobna tudi v povprečju leta 2024 (7,4 %). Cene rabljenih stanovanjskih nepremičnin, pri katerih je bilo število transakcij najmanjše po letu 2011 (in medletno manjše za skoraj petino), so bile medletno višje za 7,4 %, kar je bilo podobno kot v letu prej. Za desetino višje so bile cene novih stanovanjskih nepremičnin (v povprečju leta 2023 je bila rast 6,6-odstotna), s katerimi pa je bilo opravljenih le 5 % transakcij. Povprečne cene stanovanjskih nepremičnin so bile od cen v letu 2014, ko so dosegle dno, višje za 101,5 %; pri tem rabljenih za 105,7 %, novih pa za 80,3 %.

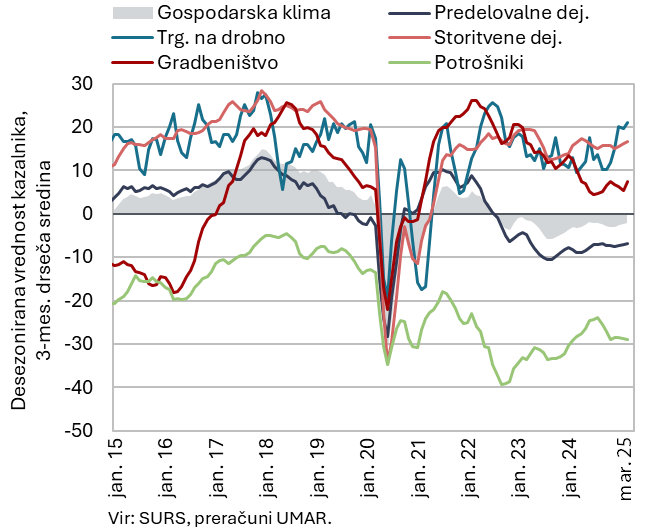

Gospodarska klima, marec 2025

Vrednost kazalnika gospodarske klime se je marca nadalje izboljšala in bila višja kot pred letom. Višja kot mesec prej je bila vrednost kazalnika zaupanja v trgovini na drobno, gradbeništvu in med potrošniki. V predelovalnih dejavnostih se je kazalnik zaupanja, ki se je od začetka leta izboljševal, marca poslabšal. Nekoliko nižji kot predhodni mesec je bil tudi kazalnik zaupanja v storitvenih dejavnostih. V primerjavi z marcem lani je bil kazalnik zaupanja višji med potrošniki in v vseh dejavnostih razen v storitvenih, kjer je bil medletno drugi mesec zapored nižji.

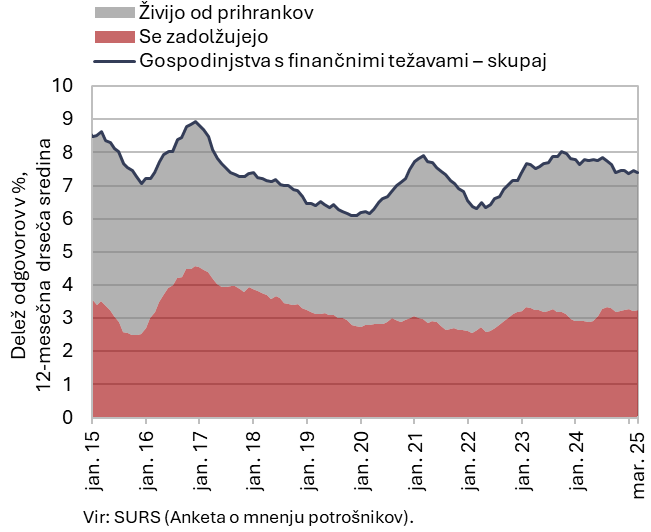

Gospodinjstva s finančnimi težavami, marec 2025

Finančni položaj gospodinjstev se je v prvem letošnjem četrtletju tekoče nekoliko poslabšal, v primerjavi z enakim lanskim obdobjem pa je bil malenkost boljši. V primerjavi z zadnjim lanskim četrtletjem se je finančni položaj gospodinjstev nekoliko poslabšal, izboljšal se je le gospodinjstvom iz najnižjega dohodkovnega kvartilnega razreda (kjer se je delež tistih s finančnimi težavami zmanjšal za 1,7 o. t., na 12,3 %); medletno je bil finančni položaj slednjih podoben. Delež gospodinjstev s finančnimi težavami, ki so svoje finančne potrebe premoščala s porabo prihrankov, je bil medletno nekoliko manjši, delež gospodinjstev, ki so se zadolževala, je ostal enak. K temu so po naši oceni med drugim prispevala pozitivna gibanja na trgu dela (visoka zaposlenost in plače).

Število delovno aktivnih oseb, januar 2025

Po močnem upadu decembra lani je število delovno aktivnih oseb januarja ostalo na podobni ravni (medletno je bilo nižje za 0,3 %). Po stagnaciji v večini lanskega leta izrazit decembrski upad povezujemo s povečano negotovostjo v gospodarstvu in precej večjim številom upokojitev ter nepodaljšanjem pogodb za določen čas, kot je običajno ob koncu leta. Januarja letos se je v primerjavi z mesecem prej skupno število nekoliko povečalo (desez.), tudi tokrat pa je ostalo medletno manjše v predelovalnih dejavnostih (–1,6 %) in drugih raznovrstnih poslovnih dejavnostih, kamor se uvrščajo tudi dejavnosti zaposlovalnih agencij (–18,1 %). Prvič po letu 2020 je bilo število delovno aktivnih oseb medletno manjše tudi v gradbeništvu (–0,7 %). Višje pa je bilo predvsem v dejavnostih javnih storitev, kot sta zdravstvo (3,0 %) in izobraževanje (1,6 %).

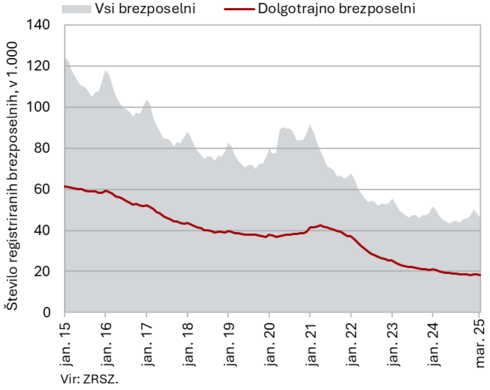

Število registriranih brezposelnih oseb, marec 2025

Število brezposelnih je marca (ob izločitvi sezonskih vplivov) malenkost upadlo, za 0,2 %. Po originalnih podatkih je bilo konec marca brezposelnih 45.851 oseb oz. 5 % manj kot konec februarja. Medletno se je število brezposelnih zmanjšalo za 2,2 %, kar je nekoliko manj kot v prejšnjih mesecih. Ob vztrajnem pomanjkanju delovne sile in upokojevanju starejših brezposelnih je bilo konec marca medletno za 9,9 % manj dolgotrajno brezposelnih (tj. brezposelnih več kot eno leto) in za 11,5 % manj brezposelnih, starejših od 55 let. Število brezposelnih mladih (15–29 let) je bilo šesti mesec zapored medletno večje (4,5 %).

Povprečna realna bruto plača na zaposlenega, januar 2025

Medletna nominalna rast povprečne bruto plače je bila januarja višja (6,9 %) kot ob koncu lanskega leta, kar je predvsem posledica višje rasti v javnem sektorju ob uveljavitvi novega plačnega sistema. Tako je bila v tem sektorju januarja medletno višja za 10,2 %, kot posledica dogovorjenega prvega obroka zvišanja plač. V zasebnem sektorju je bila rast višja (5 %) kot decembra lani, a nižja kot v predhodnih mesecih. To je po naši oceni lahko delno povezano s povečano negotovostjo v gospodarstvu in tudi nižjim dvigom minimalne plače v začetku letošnjega leta v primerjavi z lanskim.

Realno je bila povprečna bruto plača januarja višja za 4,8 %, in sicer v zasebnem sektorju za 2,9 %, v javnem pa za 8 %.

Število upravičencev do DSP in prejemnikov DNB, januar 2025

Januarja je bilo upravičencev do denarne socialne pomoči (DSP) in prejemnikov denarnega nadomestila za brezposelnost (DNB) manj kot pred letom. Po originalnih podatkih je DNB januarja prejelo 16.322 oseb oz. 21,7 % več kot decembra, kar je večinoma odraz sezonskih gibanj, povezanih z večjim prilivom v brezposelnost zaradi izteka zaposlitev za določen čas. Medletno pa je bilo prejemnikov DNB za 6 % manj (32,5 % vseh brezposelnih, januarja lani 33,6 % vseh brezposelnih). Ob visoki zaposlenosti in zmanjševanju števila dolgotrajno brezposelnih oseb, ki so pogosto upravičene do DSP, se je nadaljeval medletni upad števila upravičencev do DSP na ravni, ki so med najnižjimi v zadnjih desetih letih. Januarja je bilo do DSP upravičenih 71.385 oseb, kar je medletno 2,5 % manj.

Cene življenjskih potrebščin, marec 2025

Medletna rast cen življenjskih potrebščin se je marca v primerjavi s februarjem zvišala za 0,4 o. t., na raven iz začetka leta (2 %). K višji medletni inflaciji so tokrat največ prispevale višje cene električne energije, ki so se mesečno povišale za 16,5 %. To je bila posledica izteka začasnega delnega znižanja stroška za uporabo elektroenergetskega omrežja. Mesečno rast pa je ublažil prehod na nizko sezono obračunavanja omrežnine (ohranja se tudi oprostitev plačila prispevka za OVE in SPTE). Ponovno se je nekoliko okrepila tudi medletna rast cen v skupini hrana in brezalkoholne pijače (3,5 %) ter poltrajno blago (2,2 %). Pri slednjem so se sezonsko nadpovprečno zvišale cene v skupini obleka in obutev. Nekoliko višja je bila tudi rast cen storitev (3,4 %). Zniževanje cen trajnega blaga (–0,8 %) pa je bilo v primerjavi s prvima dvema mesecema letos nekoliko večje. Medletno najhitreje naraščajo cene v skupini zdravstvo (5,4 %), več kot polovica te rasti je posledica 2,8-odstotne mesečne rasti v marcu.

Cene industrijskih proizvodov slovenskih proizvajalcev, februar 2025

Cene industrijskih proizvodov slovenskih proizvajalcev so bile februarja prvič po več kot enem letu zniževanja medletno višje za 0,5 %. Poleg mesečne 0,4-odstotne rasti je k temu prispevala tudi nižja osnova. Cene so bile na medletni ravni višje na domačem (0,2 %) in nekoliko bolj tudi na tujih trgih (0,9 %). Po namenskih skupinah so bile cene medletno višje pri blagu za široko porabo, kjer precej izstopa netrajno blago, ki se je medletno podražilo za 3,6 %. Cene trajnega blaga so bile medletno skoraj nespremenjene (0,2 %). Cene v skupinah energentov (–2,6 %), proizvodov za investicije (–0,5 %) in surovin (–0,3 %) pa so bile nižje. Pri slednjih se zniževanje še naprej postopoma umirja.

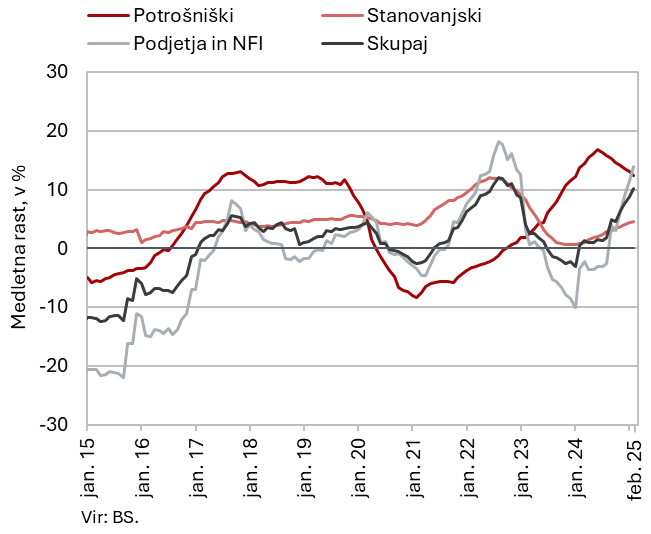

Krediti domačim nebančnim sektorjem, februar 2025

Rast obsega kreditov domačim nebančnim sektorjem se od sredine lanskega leta postopoma krepi in je bila februarja na medletni ravni 7,6-odstotna. K rasti sta (vsak po 3,2 o. t.) prispevala za približno 70 % višji obseg kreditov NFI kot tudi 6,2-odstotna rast kreditov gospodinjstvom. Pri slednjih se nekoliko spreminja struktura rasti. Rast potrošniških posojil, ki je sicer s 13,3 % še vedno razmeroma visoka, se postopoma umirja. Upočasnjevanje rasti je posledica nekoliko hitrejšega razdolževanja in tudi višje osnove v lanskem februarju. Rast stanovanjskih posojil pa se še naprej postopoma krepi (4,5 %). Obseg kreditov nefinančnim družbam se je po zniževanju v preteklih dveh letih letos ob nadaljnjem sproščanju denarne politike pričel ponovno krepiti in je bil februarja, prvič po juliju 2023, medletno višji (za 2 %). Tudi rast vlog domačih nebančnih sektorjev se je letos ponovno pričela krepiti in je bila s 3,5 % najvišja po letu 2023. Kakovost bančne aktive ostaja dobra, delež nedonosnih terjatev se ohranja pri 1 %.

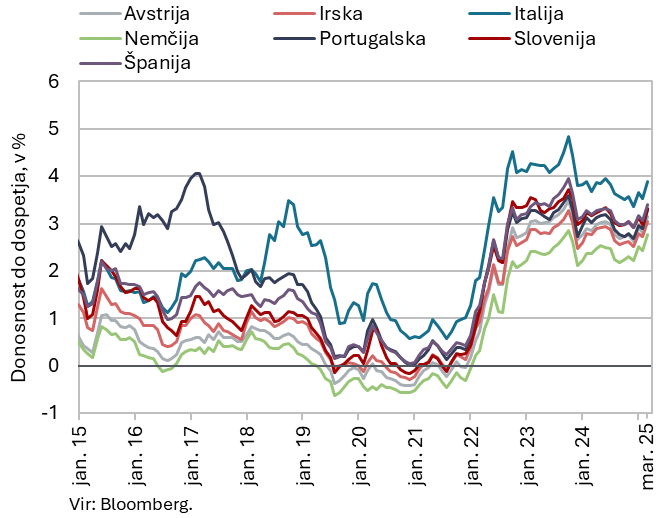

Obveznice, 1. četrtletje 2025

Donosnosti do dospetja obveznic držav članic evrskega območja so se v prvem četrtletju letos zvišale. Donosnosti so se povišale po najavi ekspanzivnejše fiskalne politike v Nemčiji, kar je vplivalo tudi na donosnosti obveznic drugih držav. ECB je sicer ob umirjanju inflacijskih pritiskov tudi v tem obdobju dvakrat znižala ključne obrestne mere. Donosnost do dospetja slovenske obveznice se je glede na zadnje lansko četrtletje zvišala za 15 b. t., na 3,13 %. Razmik do nemške obveznice pa se je kljub temu znižal za 17 b. t., na 55 b. t.

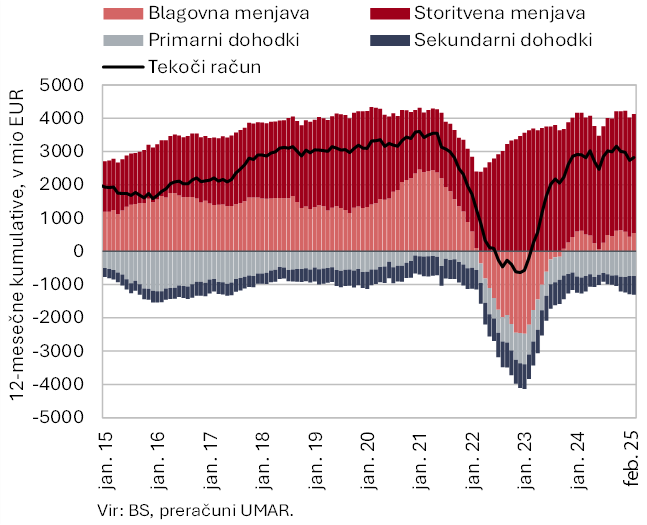

Tekoči račun plačilne bilance, februar 2025

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih (do februarja) nekoliko nižji kot v enakem predhodnem obdobju (2,9 mrd EUR) in je znašal 2,8 mrd EUR (4,0 % ocenjenega BDP). K tej spremembi sta prispevala saldo blagovne menjave in saldo sekundarnih dohodkov. Višji blagovni primanjkljaj je bil posledica višje rasti uvoza od izvoza, višji primanjkljaj sekundarnih dohodkov pa je izhajal predvsem iz manj prejetih sredstev državnega sektorja. Storitveni presežek se je ohranil na visoki ravni, povečal se je predvsem v menjavi tehničnih, s trgovino povezanih storitev, in transportnih storitev. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi več prejetih subvencij iz proračuna EU in manjših neto odlivov dohodkov od lastniškega kapitala (dividend in dobička).

Prihodki (zgornja slika) in odhodki (spodnja slika) konsolidirane bilance javnega sektorja, februar 2025

Konsolidirana bilanca javnega sektorja je imela v prvih dveh mesecih letos primanjkljaj v višini 17,1 mio EUR, v enakem lanskem obdobju pa presežek v višini 219,7 mio EUR. Prihodki so bili v prvih dveh mesecih medletno višji za 5,8 %. K rasti prihodkov so v večji meri prispevali davčni prihodki, zlasti prihodki iz DDPO predvsem zaradi povišane stopnje davka, in prihodki iz davka na dodano vrednost, nekoliko manj pa prihodki iz dohodnine. Rast prihodkov iz socialnih prispevkov, ki je bila lani okrepljena zaradi preoblikovanja dopolnilnega zdravstvenega zavarovanja v obvezni zdravstveni prispevek, je letos nižja, vendar ob nadaljnji rasti plač in zaposlenosti še vedno razmeroma visoka. Medletno nižja so bila skupna prejeta sredstva iz EU. Odhodki so bili v prvih dveh mesecih medletno višji za 12,1 %. Glavnina rasti je izhajala iz tekočih transferjev, zlasti subvencij v kmetijstvu, ki so bile lani v tem obdobju nizke, plač in drugih prejemkov iz dela, na katere vpliva plačna reforma (izvajati se je začela januarja letos), ter transferjev posameznikom in gospodinjstvom, kjer je glavnina rasti izhajala iz izdatkov za pokojnine in boleznine. Odhodki za investicije so bili medletno višji. Povišala so se tudi plačila obresti in v proračun EU ter v rezerve (izločanje sredstev na proračunske sklade), ki so se v tem obdobju lani znižala.

Prejeta sredstva iz proračuna EU, februar 2025 (zgornja slika) in stanje koriščenja sredstev PEKP 2021–2027 (EU del) v obdobju 1. 1. 2021– 28. 2. 2025 (spodnja slika)

Neto položaj državnega proračuna do proračuna EU je bil v prvih dveh mesecih leta 2025 negativen (86,9 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 32,5 mio EUR (2,3 % v sprejetem proračunu načrtovanih prihodkov za leto 2025), vplačala pa 119,4 mio EUR (16,3 % načrtovanih letnih vplačil). Največji delež v prihodkih (81,9 % vseh povračil v državni proračun, 14,8 % pričakovanih povračil v letu 2025) so imela prejeta sredstva iz proračuna EU za izvajanje centraliziranih in drugih programov EU (največ iz naslova instrumenta za povezovanje Evrope) ter sredstva iz strukturnih skladov (19,6 % vseh povračil v državni proračun, 1,9 % pričakovanih povračil v letu 2025). Za sredstva za izvajanje skupne kmetijske in ribiške politike je bilo v državni proračun povrnjeno 0,3 % vseh povračil (0,03 % pričakovanih povračil v letu 2025). Največ vplačil v proračun EU je bilo iz naslova bruto nacionalnega dohodka (52,4 % vseh vplačil).

Po podatkih MKRR je bilo v okviru Programa evropske kohezijske politike v programskem obdobju 2021–2027 (od januarja 2021 do konca februarja 2025) izvedenih izplačil iz državnega proračuna v skupni vrednosti 77,9 mio EUR (EU del), kar je 3 % razpoložljivih sredstev.