Ekonomsko ogledalo

Ekonomsko ogledalo 6/2022

Rast domače potrošnje v Sloveniji je v pomladanskih mesecih ostala visoka. Na potrošnjo gospodinjstev so ugodno vplivali sprostitev epidemičnih ukrepov, unovčevanje bonov ter rekordno visoka zaposlenost. Kupna moč gospodinjstev pa je pod vedno večjim vplivom naraščajočih cen, zlasti energentov in hrane. Inflacija se je junija še okrepila, cene so bile v primerjavi z letom prej višje za več kot desetino, k inflaciji so največ prispevale za več kot tretjino višje cene energentov, visoka je bila tudi rast cen hrane. Nadaljuje se tudi rast cen industrijskih proizvodov in nepremičnin. Aktivnost v gradbeništvu je bila aprila znatno višja kot lani, v primerjavi s preteklimi leti pa po rasti izstopa gradnja stavb. Stroškovni pritiski v gradbeništvu in tudi v drugih dejavnostih pa se nadaljujejo ter so velik vir negotovosti glede prihodnosti. To velja tudi za izvozni del gospodarstva, kjer je aktivnost v pomladanskih mesecih naraščala, vendar pa velika negotovost v mednarodnem okolju, poleg naraščajočih stroškov in motenj v dobavnih verigah, v zadnjih mesecih vpliva na znižanje izvoznih naročil.

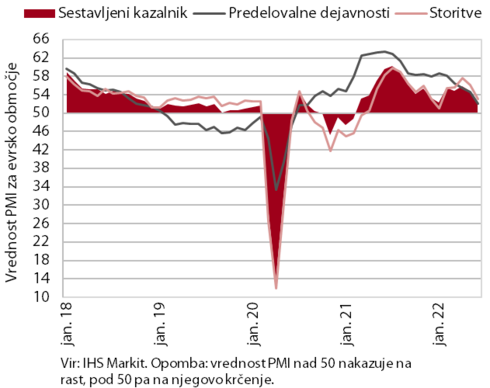

Sestavljeni kazalnik vodij nabave (PMI) za evrsko območje, junij 2022

Po razpoložljivih kazalnikih se je rast gospodarske aktivnosti evrskega območja nadaljevala tudi v drugem četrtletju. V prvem je bila v primerjavi z lanskim zadnjim četrtletjem 0,6-odstotna (BDP je bil za 0,8 % večji kot pred začetkom epidemije), medletno pa ob nizki osnovi 5,4-odstotna. K četrtletni rasti so prispevale zaloge in neto trgovinska menjava. Zasebna potrošnja je ob visoki inflaciji in še trajajočih pandemičnih ukrepih v primerjavi s četrtletjem prej upadla za 0,7 %, največ po prvem četrtletju 2021. Glede na povprečno vrednost sestavljenega kazalnika vodij nabave (PMI) se je rast gospodarske aktivnosti evrskega območja v drugem četrtletju nadaljevala, a od maja upočasnjeno. Junija je kazalnik upadel na najnižjo raven v zadnjih 16 mesecih. Ob odpravi pandemičnih omejitev je na rast v drugem četrtletju ugodno vplivala potrošnja v storitvenih dejavnostih, aktivnost v predelovalnih dejavnostih pa so zaradi delnega zaprtja gospodarstva na Kitajskem in vojne v Ukrajini zavirale okrepljene motnje v dobavnih verigah. Gospodarska klima (ESI) v evrskem območju se je junija zaradi poslabšanja zaupanja med potrošniki ter v trgovini in gradbeništvu nadalje poslabšala, vendar ostala nad dolgoletnim povprečjem.

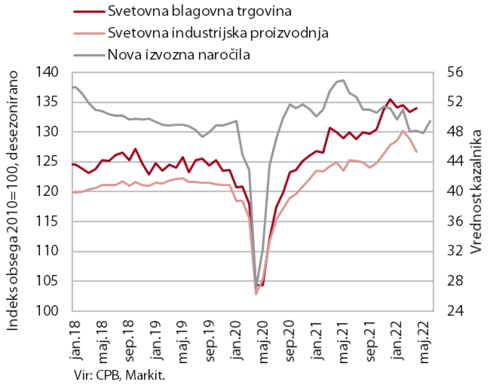

Svetovna blagovna trgovina in industrijska proizvodnja, april–junij 2022

Po sestavljenem kazalniku PMI se je svetovna gospodarska aktivnost v povprečju drugega četrtletja v primerjavi s prvim upočasnila. Glavna zaviralna dejavnika sta bila vojna v Ukrajini in zaprtje delov gospodarstva na Kitajskem zaradi covida-19, kar je vplivalo na cene surovin in povzročilo težave v dobavnih verigah. Po odpravi zapor delov gospodarstva na Kitajskem se je rast svetovne aktivnosti junija pospešila, zlasti zaradi zagona v nastajajočih tržnih gospodarstvih. V razvitih državah pa se je rast upočasnila, predvsem v ZDA in evrskem območju. Nekateri junijski kazalniki PMI (nova naročila, zaupanje) kažejo na povečano tveganje za upočasnjevanje rasti aktivnosti tudi v tretjem četrtletju, saj zaradi močnih inflacijskih pritiskov centralne banke povsod po svetu prilagajajo denarno politiko, kar prispeva k zaostritvi pogojev financiranja. Po junijski napovedi OECD se bo svetovna gospodarska rast z lanske 5,8-odstotne rasti letos upočasnila na 3 %, v 2023 pa na 2,8 %.

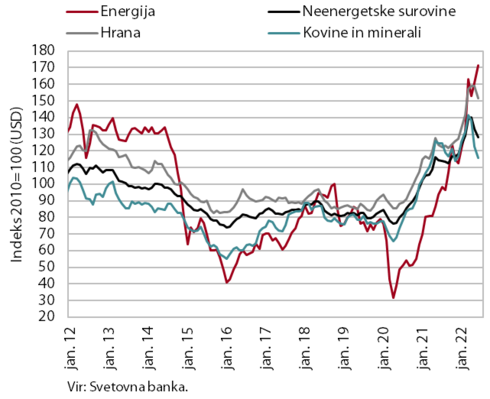

Cene surovin, junij 2022

Nafta Brent se je po odločitvi EU o prekinitvi uvoza iz Rusije junija ponovno podražila. Povprečna dolarska cena se je v primerjavi z mesecem prej zvišala za 8,5 % na 122,7 USD za sod, medletno pa je bila višja za 67,7 %. Še precej bolj, za 91,1 %, je bila medletno višja cena nafte v EUR, saj je dolar v primerjavi z evrom junija dosegel najvišjo vrednost v zadnjih 20 letih. Dolarske cene zemeljskega plina na evropskem trgu so se v primerjavi z majem zvišale za 15,1 %, medletno pa so bile višje za 233,5 %. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin na mednarodnih trgih junija v primerjavi z mesecem prej znižala, saj so nadalje upadle cene večine skupin neenergetskih surovin. Medletno so bile dolarske cene neenergetskih surovin v povprečju višje za 12,0 %, nadaljevala se je visoka rast cen hrane in gnojil, les ter kovine in minerali pa so bili medletno cenejši, a še vedno bistveno nad ravnmi pred epidemijo. Zviševanje cen energentov še naprej največ prispeva k letni inflaciji evrskega območja; ta je junija v povprečju dosegla 8,6 %.

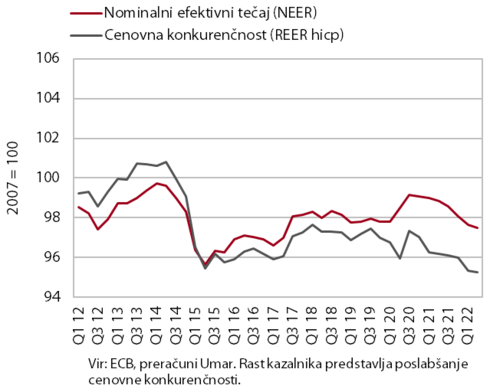

Efektivni tečaji, 2. četrtletje 2022

Tudi v drugem četrtletju je šibek evro vplival na ugodno vrednost kazalnika cenovne konkurenčnosti. Evro je nadalje depreciiral do valut nekaterih pomembnejših trgovinskih partneric – ameriškega dolarja, kitajskega juana in švicarskega franka. Pri teh je tudi že globoko pod dolgoletnim povprečjem. Apreciiral pa je med drugim do posameznih evropskih valut (madžarskega forinta, britanskega funta in poljskega zlota). Nominalni efektivni tečaj evra do košarice valut 37 trgovinskih partneric je tako v drugem četrtletju ostal na primerljivi, razmeroma nizki ravni iz prvega četrtletja letos. Na podobni ravni je ostal tudi kazalnik cenovne konkurenčnosti (REER hicp), na katerega poleg valutnih razmerij vpliva tudi gibanje končnih cen (merjenih s HICP). Šibek evro sicer pozitivno vpliva na cenovno konkurenčnost izvoznikov, se pa povečujejo stroškovni pritiski iz naslova uvoženih surovin in materialov.

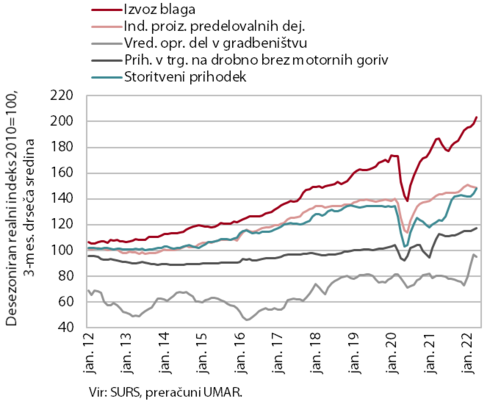

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, april–junij 2022

Rast domače potrošnje v Sloveniji je v pomladanskih mesecih ostala visoka, se pa krepijo cenovni pritiski; povečala se je tudi aktivnost v izvoznem delu gospodarstva, prihodnja pričakovanja pa spremlja velika negotovost. Na rast potrošnje gospodinjstev je ugodno vplivala sprostitev epidemičnih ukrepov ob rekordni zaposlenosti in po naši oceni tudi nadaljnjem sproščanju prihrankov gospodinjstev. Tekoče trošenje je bilo spodbujeno z nadaljnjim unovčevanjem bonov, medletna rast pa je bila tudi posledica zaprtja javnega življenja v prvi tretjini aprila lani. Rast prihodka se je aprila nadaljevala v trgovini in tržnih storitvah. Po močni okrepitvi v začetku leta se je aktivnost v gradbeništvu tudi aprila nekoliko znižala, a ostala znatno višja kot lani, v primerjavi s preteklimi leti pa po rasti izstopa gradnja stavb. Stroškovni pritiski v gradbeništvu in tudi v drugih dejavnostih se nadaljujejo ter so velik vir negotovosti glede prihodnjih gibanj. Proizvodnja predelovalnih dejavnosti se je maja nekoliko povečala, najvišja medletna rast je bila letos v visoko tehnološko zahtevnih panogah. Nižja kot pred letom pa je bila predvsem proizvodnja motornih vozil, saj nanjo najbolj vplivajo motnje v dobavnih verigah, manjše povpraševanje in prestrukturiranje v smeri večje ponudbe električnih vozil. Blagovna menjava z državami EU se je maja nekoliko povečala in bila medletno precej višja. Kljub visoki vrednosti blagovnega izvoza je bil slovenski izvozni tržni delež na trgu EU v prvem četrtletju medletno nižji, pri čemer se je zaradi manjšega izvoza cestnih vozil najbolj znižal v Franciji. Negotovost v mednarodnem okolju (vojna v Ukrajini, naraščajoča inflacija, motnje v dobavnih verigah) je v zadnjih mesecih vplivala na znižanje izvoznih naročil, izvozna pričakovanja pa med meseci opazneje nihajo. Zaradi cenovnih gibanj in gibanj v blagovni menjavi se zmanjšuje presežek tekočega računa plačilne bilance; krepitev domače potrošnje ter naraščajoče cene energentov in drugih primarnih surovin poslabšujejo predvsem blagovno bilanco. Vrednosti kazalnikov zaupanja se poslabšujejo. Vrednost kazalnika gospodarske klime se je tako tudi junija zmanjšala, a v povprečju še ostala nad dolgoletnim povprečjem; zaupanje se je znižalo povsod. Nižja od dolgoletnega povprečja je že bila vrednost kazalnika zaupanja potrošnikov (zaradi rasti cen in posledično slabšanja kupne moči gospodinjstev), še enaka pa v predelovalnih dejavnostih (ozka grla pri dobavi surovin, višanje cen surovin in energentov ter rusko-ukrajinska vojna).

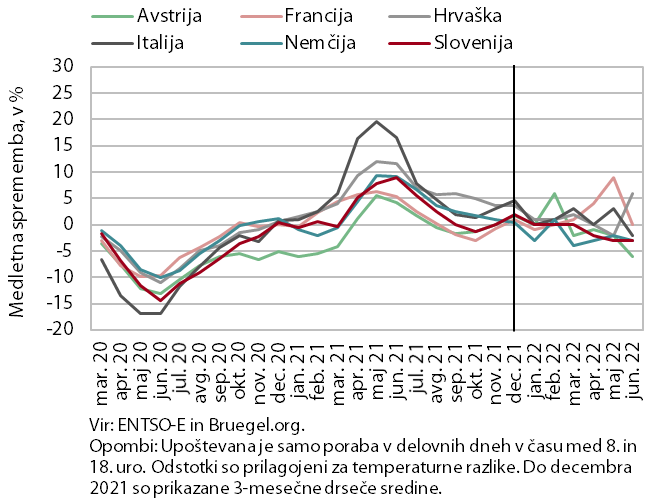

Poraba elektrike, junij 2022

Poraba elektrike je bila junija, enako kot mesec prej, medletno nižja za 3 %. Ocenjujemo, da je del zaostanka izhajal iz medletno nižje gospodinjske porabe. Na preostalo so lahko vplivale težave z dobavnimi potmi in s pomanjkanjem materialov, pa tudi energetska kriza ter z njo povezane prilagoditve proizvodnje, zlasti nekaterih energetsko intenzivnih podjetij. Med našimi glavnimi trgovinskimi partnericami so glede na lanski junij nižjo porabo imele Avstrija (–6 %), Nemčija (–3 %) in Italija (–2 %). V Franciji je bila poraba medletno enaka, na Hrvaškem pa občutno višja (+6 %), kar povezujemo z ugodnimi gibanji v turističnem delu gospodarstva zaradi sproščenih ukrepov po epidemiji koronavirusa.

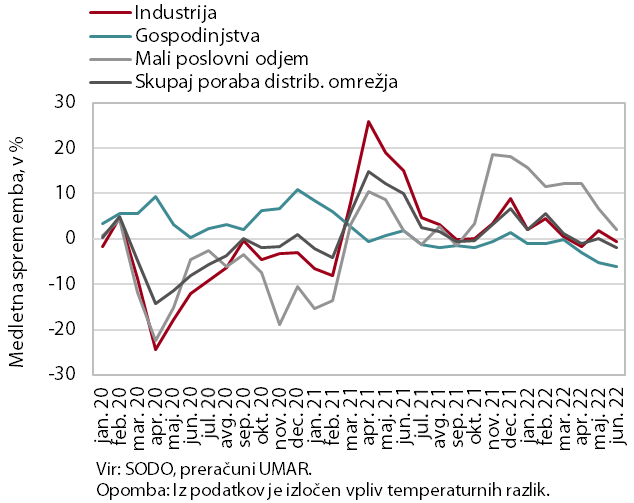

Poraba elektrike po odjemnih skupinah, junij 2022

Junija je bila poraba elektrike na distribucijskem omrežju nižja kot v enakem obdobju leta 2021 in 2019. Industrijska poraba je bila junija ob enem delovnem dnevu več medletno nižja za 0,6 %, poraba malega poslovnega odjema pa višja za 2,0 %. Na slednje je lahko delno še vplivala nizka lanska osnova zaradi omejitvenih ukrepov v trgovini in storitvenih dejavnostih. Gospodinjska poraba je bila junija za 6,2 % nižja kot pred letom, v primerjavi z enakim obdobjem iz leta 2019 pa za 4,3 %, kar bi že lahko bila posledica višjih cen elektrike za gospodinjstva. Porabi elektrike industrijskih in malih poslovnih odjemalcev sta bili junija ob sicer treh delovnih dnevih več približno enaki kot junija 2019. Takšna gibanja povezujemo z nestabilnimi razmerami na področju dobavnih poti, s pomanjkanjem materialov in z višjimi cenami elektrike.

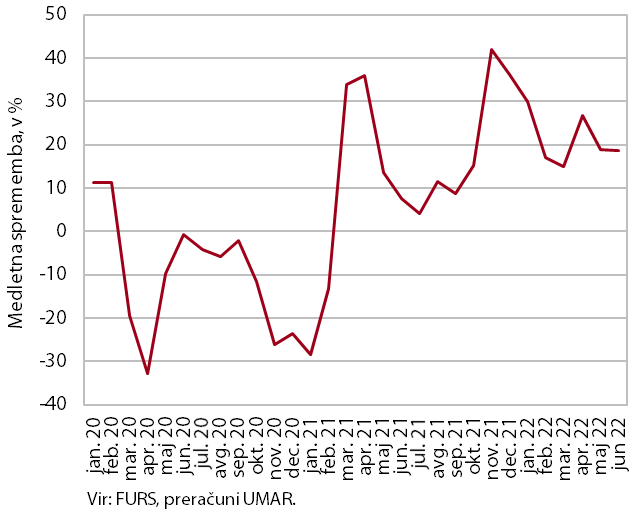

Vrednost davčno potrjenih računov – nominalno, junij 2022

Vrednost davčno potrjenih računov je bila junija, ob visoki rasti cen, medletno nominalno višja za 19 %, glede na enako obdobje leta 2019 pa za 27 %. K podobni medletni rasti kot v maju je največ prispevala 14-odstotna nominalna rast prodaje v trgovini, kjer se sicer izda okoli tri četrtine skupne vrednosti davčno potrjenih računov. Na rast je ob nizki osnovi pomembno vplivala tudi 71-odstotna nominalna rast prodaje v gostinstvu (predvsem zaradi visoke rasti pri nastanitvah), ki pa je bila zaradi nadaljevanja odpravljanja omejitev pri poslovanju v lanskem juniju še nekoliko nižja kot v prejšnjih mesecih. Podobno je bilo tudi v nekaterih drugih s turizmom povezanih dejavnostih (igralnice, potovalne agencije), kjer je prodaja medletno ostala visoka, a nižja kot v preteklih mesecih.

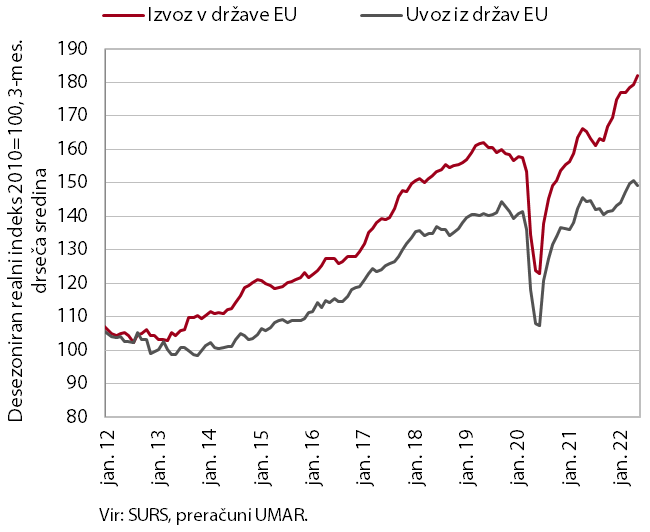

Blagovna menjava – realno, maj 2022

Blagovna menjava z državami EU se je maja nekoliko povečala, negotovost pa ostaja visoka. Realni izvoz v države EU in uvoz blaga iz držav EU (desez.) sta se maja nekoliko povečala in bila opazno višja kot pred letom. V primerjavi z enakim obdobjem leta 2019 (tj. pred epidemijo) je bil izvoz v države EU realno višji za 12,5 %, uvoz pa za 4,4 %. Višja kot pred letom in pred epidemijo ostaja tudi menjava z državami zunaj EU, ki pa mesečno opazno niha zaradi t. i. poslov oplemenitenja, ki predstavljajo več kot polovico menjave s temi državami. Negotovost v mednarodnem okolju (vojna v Ukrajini, naraščajoča inflacija, motnje v dobavnih verigah) je v zadnjih mesecih opazno vplivala tudi na razpoloženje v izvozno usmerjenih dejavnostih, saj so se izvozna naročila junija nadalje znižala, izvozna pričakovanja pa med meseci opazneje nihajo.

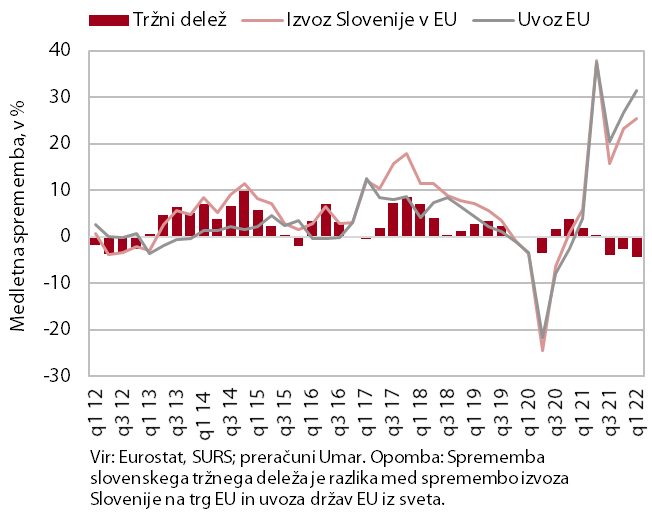

Slovenski izvozni tržni delež blaga na trgu EU, 1. četrtletje 2022

Slovenski izvozni tržni delež na trgu EU je v prvem četrtletju 2022, kljub visoki vrednosti blagovnega izvoza, ostal medletno nižji. Nominalna evrska vrednost slovenskega blagovnega izvoza je bila v primerjavi s prvim četrtletjem lani višja za 25,5 %, blagovni uvoz EU pa se je medletno okrepil še bolj. Po prvih ocenah je bil tako slovenski tržni delež na trgu EU v prvem četrtletju medletno nižji za 4,4 %. Ob neugodnih gibanjih v drugi polovici lanskega in začetku letošnjega leta je bil že za 2,6 % nižji kot v enakem četrtletju pred izbruhom covida-19 (q1 2019). Med večjimi trgovinskimi partnericami je slovenski tržni delež glede na pred-epidemične ravni najizraziteje upadel v Franciji (za dobro četrtino), na kar je močno vplival upad izvoza in tržnega deleža cestnih vozil, ter v Nemčiji (za skoraj desetino).

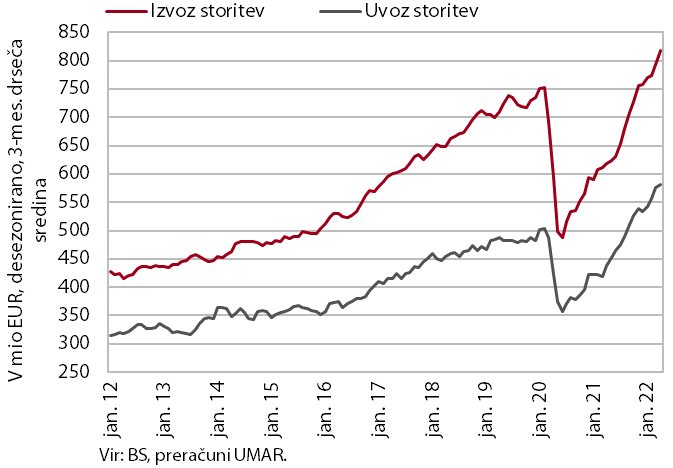

Storitvena menjava – nominalno, april 2022

Storitvena menjava se je na začetku drugega četrtletja nadalje povečala, tekoča rast izvoza storitev pa že več mesecev presega rast uvoza. Razmeroma visoka rast se je nadaljevala predvsem v dejavnosti transporta, k aprilskemu povečanju (desez.) pa je pomembno prispevala tudi menjava drugih poslovnih storitev, ki pa je v zadnjih mesecih sicer precej nihala. Menjava storitev, povezanih s turizmom, je bila podobna kot v predhodnih mesecih, nižji pa sta bili menjava gradbenih storitev in storitev, povezanih z IKT. Aprila je bila medletna rast storitvene menjave zaradi nizke lanske osnove zelo visoka (32 %), za okoli 15 % pa je presegla tudi raven iz enakega obdobja leta 2019. Za enakim obdobjem pred epidemijo zaostaja samo še menjava na področju turizma (za nekoliko manj kot tretjino), druge pomembnejše skupine storitev pa opazneje presegajo primerljive predkrizne ravni.

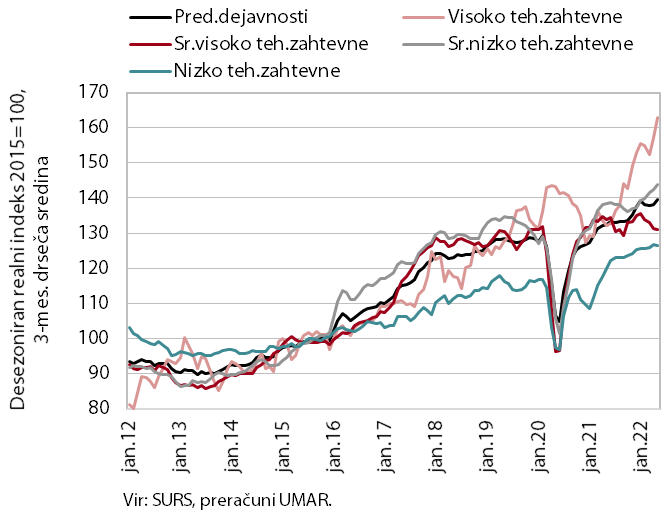

Obseg proizvodnje v predelovalnih dejavnostih, maj 2022

Proizvodnja predelovalnih dejavnosti se je tudi maja nekoliko povečala. Rast se je nadaljevala v visoko in srednje nizko tehnološko zahtevnih panogah, v preostalih dveh skupinah pa se je proizvodnja znova zmanjšala. V prvih petih mesecih je bila proizvodnja za 5,1 % višja kot pred letom, najvišja rast je bila v visoko tehnološko zahtevnih panogah. Tudi večina drugih panog dosega ali presega lanske ravni, nižja pa je predvsem proizvodnja motornih vozil in (pol)prikolic, ki je tudi edina, ki ravni pred epidemijo zaradi različnih dejavnikov še ni dosegla (motnje v dobavnih verigah, manjše povpraševanje, prestrukturiranje v smeri večje ponudbe okolju prijaznejših vozil).

Aktivnost v gradbeništvu, april 2022

Po podatkih o vrednosti opravljenih gradbenih del se je gradbena aktivnost aprila znižala, a ostala višja kot lani. Po močni okrepitvi gradbene aktivnosti v začetku letošnjega leta se je vrednost del marca in aprila na mesečni ravni znižala, a ostala višja kot v primerljivih mesecih lani. V primerjavi s preteklimi leti po rasti aktivnosti izstopa gradnja stavb, aktivnost se je okrepila tudi v gradnji inženirskih objektov, v specializiranih gradbenih delih (inštalacijska dela, zaključna gradbena dela …) pa je aktivnost nižja. Še naprej se povišujejo stroškovni pritiski. Implicitni deflator vrednosti opravljenih gradbenih del (ki meri cene v gradbeništvu) je bil aprila 22-odstoten, kar je največ v zadnjih dvajsetih letih. Po podatkih poslovnih tendenc v gradbeništvu je maja 69 % podjetij kot omejitveni dejavnik izpostavilo visoke stroške materiala, 40 % podjetij pa pomanjkanje materiala. Oba kazalnika sta se močno povečala v zadnjem letu in sta na najvišjih ravneh v zadnjih dvajsetih letih.

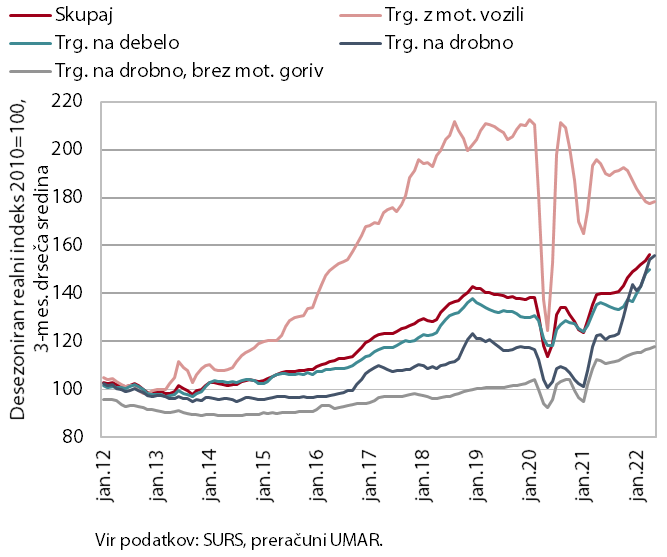

Prihodek v trgovini, april–maj 2022

V trgovini se nadaljuje rast prodaje. Aprila je bila rast najvišja v trgovini z motornimi vozili, kjer se je prodaja po predhodnih podatkih močneje okrepila tudi maja. Kljub rasti pa je zaradi nizke prodaje v prejšnjih mesecih ostala edina izmed glavnih panog, ki je še zaostajala za ravnjo pred epidemijo. Po visoki rasti v prvem četrtletju se je še okrepila prodaja v trgovini na debelo. Zmanjšala pa se je v trgovini na drobno, na kar je poleg nižje prodaje v trgovini z motornimi gorivi (kjer je sicer realni prihodek v preteklih mesecih zelo nihal) vplivala tudi nižja prodaja v trgovini z živili, pijačami in tobačnimi izdelki. Še okrepila pa se je (aprila in tudi maja po predhodnih podatkih) prodaja v trgovini na drobno z neživili. Ob nizki lanski osnovi (zaradi zaprtja javnega življenja v prvi tretjini aprila) je aprila dosegla visoko, 12,5-odstotno medletno rast.

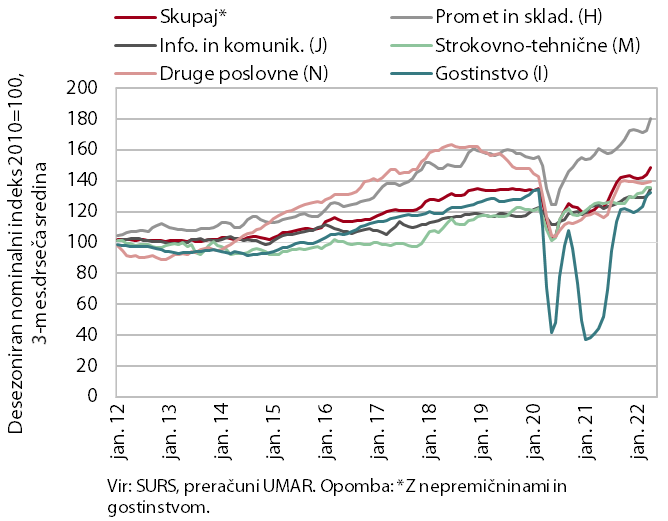

Prihodek v tržnih storitvah, april, 2022

Aprila se je nadaljevala rast realnega prihodka tržnih storitev. Skupni realni prihodek je bil glede na predhodni mesec večji za 2,5 %, medletno pa za 23,5 %, ob nizki osnovi v aprilu 2021. Rast se je tekoče pospešila v informacijsko-komunikacijskih dejavnostih ter prometu in skladiščenju. V prvih je bila predvsem posledica ponovne znatne rasti prihodka v telekomunikacijskih storitvah, kjer se je prihodek od decembra lani večinoma povečeval, v računalniških storitvah pa so se nadaljevala ugodna gibanja na domačem in tujih trgih. Pri prometu in skladiščenju je rast izvirala predvsem iz kopenskega prometa in poštne dejavnosti. V strokovno-tehničnih in drugih poslovnih dejavnostih je prihodek stagniral. Po visoki rasti v preteklih mesecih se je prihodek zmanjšal le v gostinstvu. Zaostanek glede na prihodek pred epidemijo (na april 2019) je bil izrazit le še v potovalnih in zaposlovalnih agencijah (za 40 % oz. za 28 %).

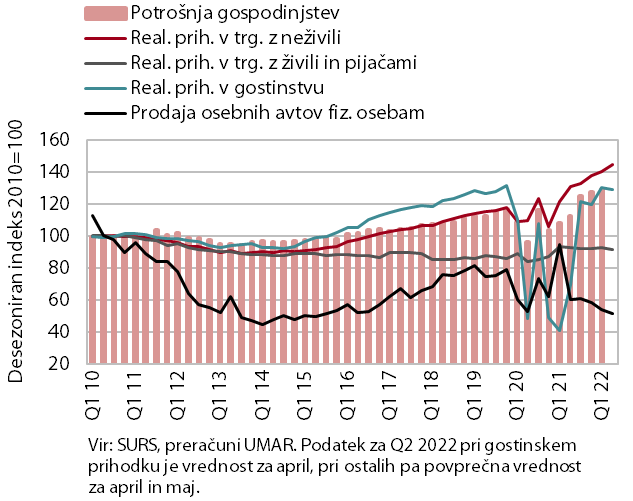

Izbrani kazalniki potrošnje gospodinjstev, april–maj 2022

Potrošnja gospodinjstev je tudi na začetku drugega četrtletja precej presegla lansko raven. Visoka aprilska medletna rast je bila poleg tekoče potrošnje, ki je bila spodbujena tudi z unovčevanjem bonov, hkrati posledica učinka lanskega zaprtja javnega življenja v prvi tretjini aprila. Medletno je bila potrošnja za neživila (skupaj v aprilu in maju) višja za dobro desetino, za dvakrat večje pa je bilo število prenočitev domačih turistov, kar je vplivalo tudi na višjo potrošnjo za nastanitvene storitve ter strežbo jedi in pijač. Medletno precej višja je bila tudi potrošnja za turistične storitve v tujini. Ob podaljšanih rokih dobave zaradi motenj v dobavnih verigah je medletno nižja ostala prodaja osebnih avtomobilov gospodinjstvom, nekoliko manjša kot lani pa je bila tudi prodaja živil, pijač in tobačnih izdelkov. Ob visoki potrošnji bi lahko stopnja varčevanja, ki je bila v prvem četrtletju z 11,4 % precej nižja kot pred letom in pred epidemijo, ostala razmeroma nizka tudi v drugem četrtletju.

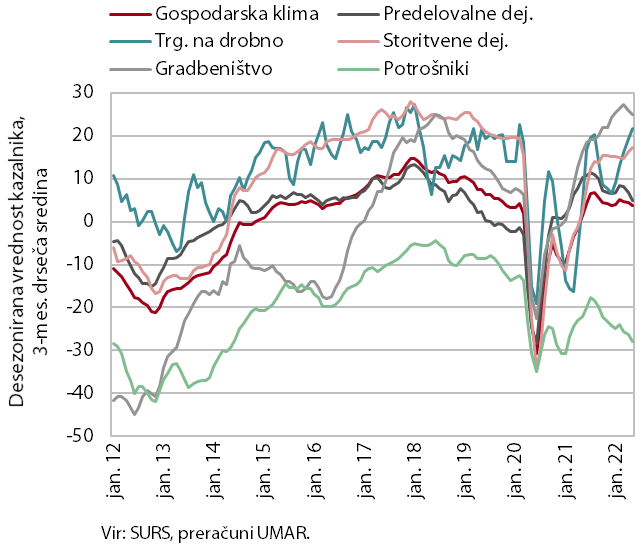

Gospodarska klima, junij 2022

Vrednost kazalnika gospodarske klime se je tudi junija znižala, prav tako je bila medletno nižja, a je ostala nekoliko višja od dolgoletnega povprečja. V primerjavi z majem se je zaupanje znižalo povsod, najbolj v gradbeništvu in trgovini na drobno, v primerjavi z junijem lani pa je bilo vidneje nižje med potrošniki in v predelovalnih dejavnostih. Medletno višje je ostalo le v storitvah. Pod dolgoletnim povprečjem ostaja vrednost kazalnika zaupanja potrošnikov, enako povprečju pa v predelovalnih dejavnostih. Pri potrošnikih to povezujemo z rastjo cen in posledično slabšanjem kupne moči gospodinjstev, pri predelovalnih dejavnostih pa z aktualnimi razmerami v mednarodnem okolju (ozka grla pri dobavi surovin, višanje cen surovin in energentov ter rusko-ukrajinska vojna). Precej nad dolgoletnim povprečjem ostajajo kazalniki v gradbeništvu, pa tudi v trgovini in storitvah, kar je povezano z letošnjo oživitvijo gradbene aktivnosti in sproščanjem omejitev pri poslovanju po epidemiji koronavirusa.

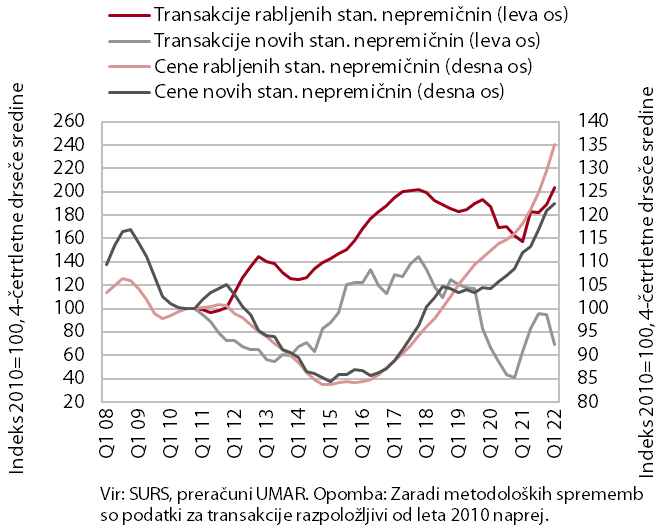

Nepremičnine, 1. četrtletje 2022

Ob visokem prometu se je visoka rast cen stanovanjskih nepremičnin nadaljevala tudi v prvem letošnjem četrtletju. Cene so bile, po 11,5-odstotni rasti v povprečju leta 2021, medletno višje za 16,9 %. Visoka rast je bila posledica višjih cen rabljenih stanovanjskih nepremičnin (za 18,3 %), cene novih stanovanjskih nepremičnin, s katerimi se je ob pomanjkanju ponudbe opravilo le za 1 % transakcij, pa so bile višje za 1,5 %. Razgibano trgovanje na nepremičninskem trgu se je odrazilo tudi v nadaljevanju visokega kreditiranja gospodinjstev – vrednost odobrenih novih stanovanjskih kreditov je bila v prvem četrtletju za več kot polovico višja kot v enakem obdobju lani.

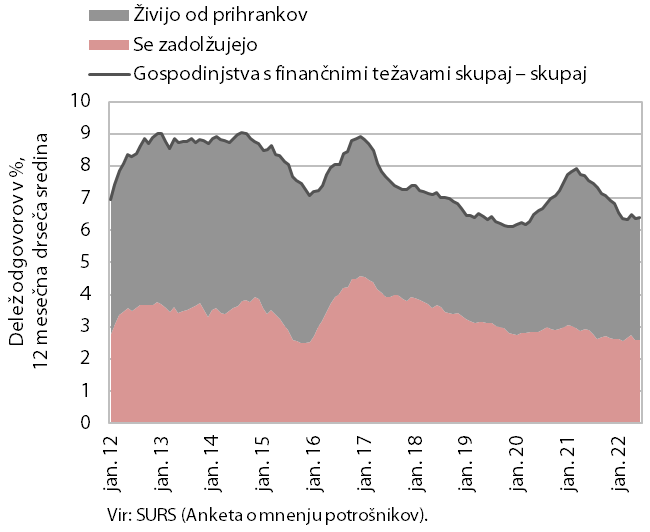

Gospodinjstva s finančnimi težavami, junij 2022

Od sredine preteklega leta se finančne težave gospodinjstev postopoma zmanjšujejo, kar je povezano predvsem z izboljšanjem razmer na trgu dela. Junija 2022 je imelo finančne težave 6,7 % gospodinjstev, kar povezujemo z rastjo povprečnega razpoložljivega dohodka ob hitrem okrevanju na trgu dela in rasti zaposlenosti v poklicih, za katere zadošča nižja izobrazba. Nekoliko se je od leta 2019 zmanjšal delež gospodinjstev, ki se zadolžujejo, na kar je po naši oceni vplival zavezujoč instrument BS, s katerim se je omejila predvsem kreditna sposobnost gospodinjstev z nizkimi dohodki. Gospodinjstva iz spodnjih dveh dohodkovnih kvartilnih razredov so svoje finančne potrebe zato v večji meri premoščala s porabo prihrankov.

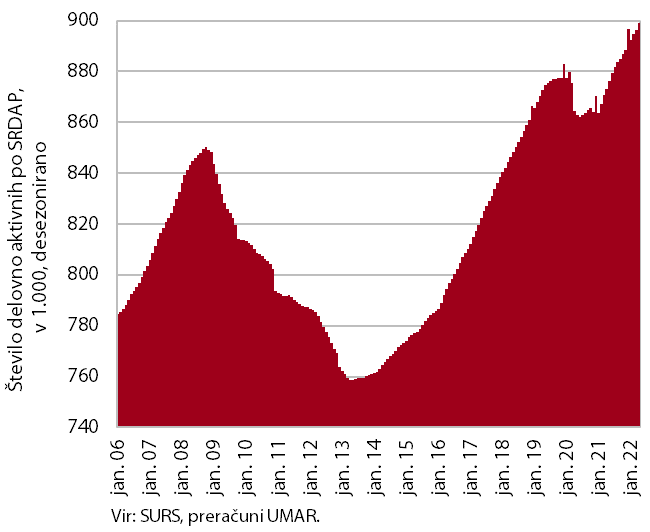

Število delovno aktivnih oseb, april 2022

Aprila je bila medletna rast števila delovno aktivnih (v nadaljevanju DA) enaka kot prejšnji mesec (2,9 %) in nekoliko nižja kot v začetku leta. Zelo visoka je ostala v gostinstvu in tudi v gradbeništvu. Rast števila DA je ob konjunkturi ponovno predvsem povezana z delovno aktivnostjo tujcev, ki so k skupni medletni rasti aprila prispevali 58 %. Nadaljuje se tudi rast deleža tujcev med vsemi DA, v zadnjem letu se je povečal za 1,3 o. t. na 13,1 % (aprila 2022). To je predvsem povezano s pomanjkanjem domače delovne sile, ki je (glede na visoke stopnje prostih delovnih mest) največje v gradbeništvu, gostinstvu in drugih raznovrstnih poslovnih dejavnostih. Po deležu tujcev med dejavnostmi sicer izstopajo gradbeništvo (46 %), promet in skladiščenje (31 %) ter druge raznovrstne poslovne dejavnosti (25 %).

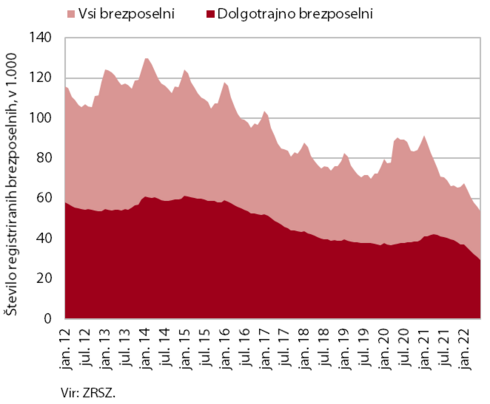

Število registriranih brezposelnih oseb, junij 2022

Število registriranih brezposelnih se je junija znižalo na novo najnižjo raven. Medmesečno znižanje je bilo sicer najmanjše (–1,7 %, desez.) v zadnjih petnajstih mesecih. Konec junija je bilo brezposelnih 53.860 oseb (orig. podatek), kar je 24,2 % manj kot pred letom. Ob velikem povpraševanju po delovni sili, ki se kaže tudi v visoki stopnji prostih delovnih mest, od maja lani upada tudi število dolgotrajno brezposelnih – junija jih je bilo medletno za dobro četrtino manj. Med njimi sicer narašča delež oseb, ki so brezposelne več kot dve leti (71 %), saj so dlje časa brezposelni težje zaposljivi.

Povprečna bruto plača na zaposlenega, april 2022

Aprila je bila povprečna plača v javnem sektorju medletno nominalno nižja za 8,1 %, v zasebnem sektorju pa višja za 6,4 % (skupaj 0,4 %). Medletna rast plač v javnem sektorju je od novembra lani negativna, kar je povezano z izplačili dodatkov v času razglašene epidemije, ki se letos ne izplačujejo več. V zasebnem sektorju se je medletna rast aprila v primerjavi s predhodnimi meseci letošnjega leta okrepila. Rast je ostala najvišja v gostinstvu, visoka pa še v trgovini ter prometu in skladiščenju. V teh dejavnostih nanjo vpliva pomanjkanje delovne sile. Realno je bila aprila povprečna plača medletno nižja za 6,1 % (v javnem sektorju za 14 %, v zasebnem pa za 0,5 %).

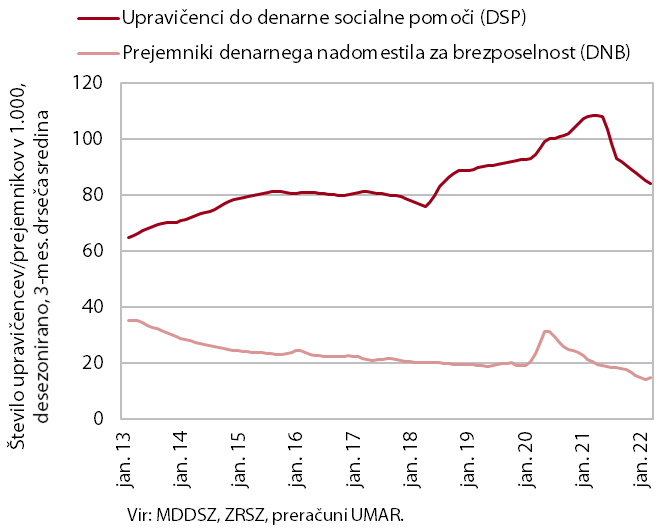

Število upravičencev do DSP in prejemnikov DNB, april 2022

Z rastjo gospodarske aktivnosti in izboljševanjem razmer na trgu dela se nadalje zmanjšuje število upravičencev do denarne socialne pomoči (DSP) in prejemnikov denarnega nadomestila za brezposelnost (DNB). Število upravičencev do DSP se je do sredine leta 2021 povečevalo, kar povezujemo tudi z ukrepi za blaženje posledic epidemije, odtlej pa upada. Aprila 2022 je bilo medletno nižje za 22,8 %, na kar je vplivalo predvsem izboljšanje razmer na trgu dela ter s tem manj pogosto prehajanje prejemnikov DNB med upravičence do DSP. Število prejemnikov DNB se sicer zmanjšuje že od sredine leta 2020; aprila 2022 je bilo najnižje doslej (14.691 oseb) ob obsežnem zaposlovanju brezposelnih in zgodovinsko visoki zaposlenosti v razmerah velikega povpraševanja po delovni sili in pomanjkanja delovne sile.

Cene življenjskih potrebščin, junij 2022

Inflacija se je tudi junija izrazito okrepila in medletno dosegla 10,4 % (mesečno 2,7 %). Na to je precej vplivalo prenehanje veljavnosti februarja sprejete začasne oprostitve plačila določenih prispevkov za električno energijo, namenjene blažitvi vpliva visokih cen energentov. S ponovnim obračunavanjem teh prispevkov je bila cena električne energije junija na mesečni ravni višja za več kot 50 %. Cene energentov se sicer krepijo že od marca lani, dodatni zagon pa so dobile z zaostrovanjem razmer v Ukrajini. Junija so bile po naši oceni medletno višje že za približno 35 %, k inflaciji pa so prispevale več kot 4 o. t., kar pa še ne vključuje vpliva spremembe regulacije cen naftnih derivatov 21. junija, ki se bo v celoti odrazila v julijski inflaciji. Višje cene energentov in prehranskih surovin, ki so delno tudi posledica geopolitičnih napetosti, se vse bolj prelivajo tudi v končne cene hrane. Te so bile junija medletno višje za 12,8 %, k rasti pa so pomembno prispevale višje cene kruha, izdelkov iz žit, olja in mesa. Rast cen storitev se je ohranila na okoli 5 %, k njej pa so pomembno prispevale višje cene najemnin, počitnic v paketu, nastanitev in gostinskih storitev. Rast cen je bila povišana tudi v večini drugih skupin blaga in storitev. Nižja od dveh odstotkov je bila le v skupinah izobraževanje (0,4 %) in komunikacije (–5,3 %).

Cene industrijskih proizvodov domačih proizvajalcev, maj 2022

Geopolitične napetosti, zaostrene razmere na trgu energetskih in neenergetskih surovin ter ozka grla v dobavnih verigah še naprej pospešujejo rast cen industrijskih proizvodov slovenskih proizvajalcev, ki je maja bila že 22,5-odstotna. Rast cen se še krepi v vseh namenskih skupinah, izraziteje na domačem trgu, kjer je bila medletno 25,7-odstotna (na tujih trgih 19,3-odstotna). K skupni rasti še naprej največ prispevajo cene surovin, ki so bile medletno višje že za 28,5 %. Najvišja pa ostaja medletna rast cen energentov, ki je dosegla skoraj 75 %, a je bil prispevek k skupni rasti v primerjavi s surovinami, zaradi manjše uteži, nižji. Glede na energente in surovine je bila rast cen slovenskih proizvajalcev v skupini proizvodov za investicije (12,8 %) in proizvodov za široko porabo (10,4 %) razmeroma nizka, a je še vedno precej presegala dolgoletno povprečje. Cene trajnega blaga za široko porabo so bile medletno višje za 8,9 %, netrajnega pa za 10,8 %.

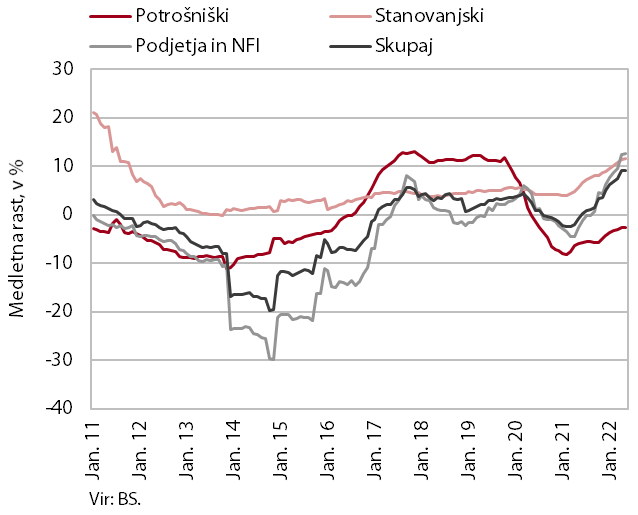

Rast kreditov domačim nebančnim sektorjem, maj 2022

Medletna rast obsega posojil bank domačim nebančnim sektorjem se je tudi maja nekoliko okrepila in bila 9,2-odstotna. Ob pričakovanju povišanja obrestnih mer, povezanega s hitrejšo normalizacijo denarne politike ECB, so kreditojemalci še izkoriščali razmeroma ugodne pogoje zadolževanja. Ob rasti gospodarske aktivnosti so najhitreje naraščala posojila podjetjem in NFI, ki so bila na medletni ravni višja za 12,6 %. Nižja (7,6 %) pa je bila rast posojil gospodinjstvom, kjer se krepi obseg stanovanjskih in drugih posojil. Zniževanje potrošniških posojil pa se še naprej postopoma umirja. Medletna rast obsega vlog nebančnih sektorjev se je po nekajmesečni upočasnitvi v zadnjih dveh mesecih nekoliko okrepila, a je bila s 5,8 % za približno tretjino nižja kot konec preteklega leta. Okrepila se je predvsem rast vlog gospodinjstev, kar je po naši oceni tudi posledica višjih izrednih izplačil plač ob ugodnih poslovnih rezultatih v preteklem letu. Kakovost bančne aktive ostaja dobra, delež nedonosnih terjatev se je tako v prvih štirih mesecih ohranjal na ravni iz konca preteklega leta (1,2 %).

Obveznice, 2. četrtletje 2022

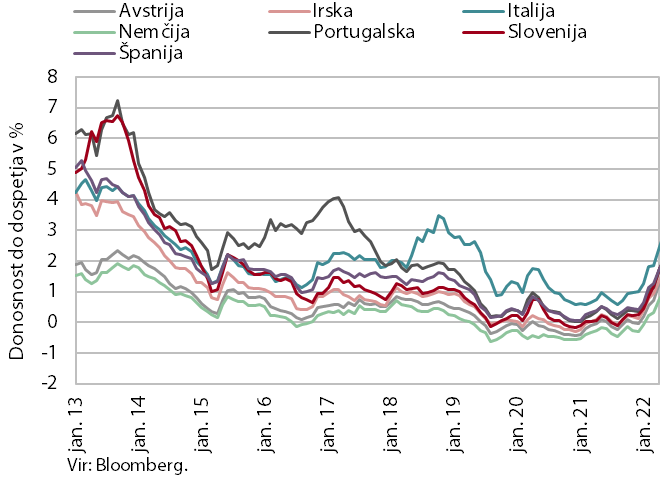

Donosnosti do dospetja državnih obveznic držav članic evrskega območja so se v drugem četrtletju izraziteje povečale. Na to je vplivala okrepljena inflacija v evrskem območju in napoved ECB o hitrejši normalizaciji denarne politike. Izraziteje naraščajo donosnosti do dospetja državnih obveznic perifernih držav. Donosnost do dospetja slovenske državne obveznice je bila tako v drugem četrtletju 2,11 %, kar je največ po letu 2014. Razmik do nemške obveznice pa je bil s 102 b. t. približno za 40 b. t. višji kot v predhodnem četrtletju in je približno dvakrat presegel ravni pred izbruhom epidemije.

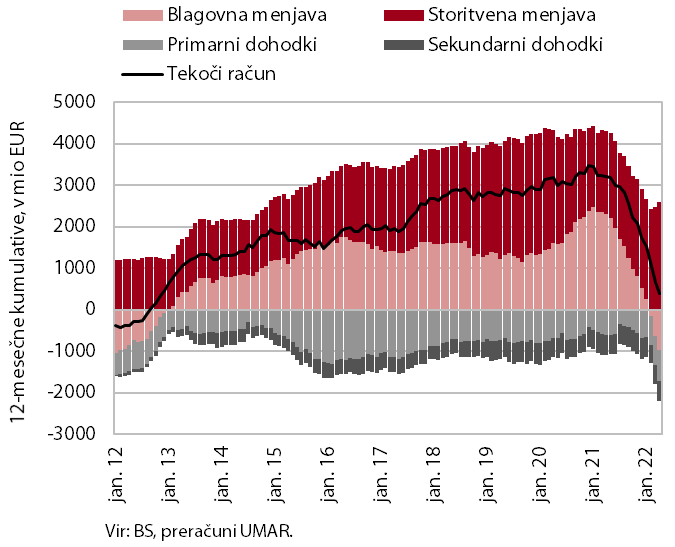

Tekoči račun plačilne bilance, april 2022

Presežek tekočega računa plačilne bilance se je tudi aprila znižal, večinoma zaradi gibanj v blagovni menjavi. Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih nižji kot leto prej in je znašal 379,7 mio EUR (0,7 % ocenjenega BDP). K medletno nižjemu presežku tekočih transakcij je največ prispeval blagovni saldo, ki se je konec lanskega leta iz presežka prevesil v primanjkljaj. To povezujemo predvsem s hitrejšo realno rastjo uvoza, podprto s krepitvijo domače potrošnje ter z naraščajočimi cenami energentov in drugih primarnih surovin, ki zaradi razmeroma togega povpraševanja poslabšujejo blagovno bilanco. Višji je bil tudi primanjkljaj primarnih dohodkov, predvsem zaradi večjih izplačil dividend in dobička tujih vlagateljev, deloma pa tudi višjih vplačil tradicionalnih lastnih sredstev v proračun EU. Storitveni presežek pa se še povečuje, zlasti v menjavi potovanj (sproščanje omejitev za širjenje koronavirusa) ter v menjavi drugih poslovnih storitev (sproščanje omejitev pri poslovanju). Nižji primanjkljaj sekundarnih dohodkov pa so zaznamovala predvsem medletno nižja vplačila sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka.

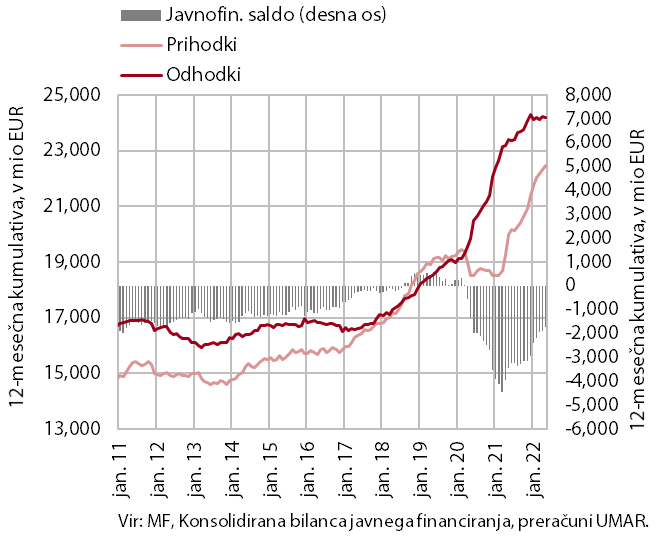

Konsolidirana bilanca javnega financiranja, maj 2022

Konsolidirana bilanca javnega financiranja je bila maja v presežku; skupni primanjkljaj v prvih petih mesecih leta 2022 je bil opazno nižji kot v enakem obdobju lani. Slednje odraža rast gospodarske aktivnosti in visoke zaposlenosti. Prihodki so bili v prvih petih mesecih medletno višji (12,7 %). Rast je izhajala zlasti iz davka na dodano vrednost in davka od dohodka pravnih oseb, kjer se je maja rast močno okrepila zaradi poračuna ob lanskem dobrem poslovanju podjetij. Močno so se okrepili prihodki iz naslova prejetih sredstev iz EU, na kar je vplival priliv iz Sklada za okrevanje in odpornost in sredstva iz strukturnih skladov VFO 2014–2021. Nasprotno so bila pod vplivom ukrepov oz. enkratnih dejavnikov gibanja nekaterih drugih prihodkov manj ugodna – zaradi znižanja trošarin zaradi blažitev posledic energetske draginje so v petih mesecih stagnirali prihodki iz tega vira, znižali so se tudi nedavčni prihodki, ki so bili lani pod vplivom enkratnih prihodkov iz naslova podeljenih koncesij za radijske frekvence. Medletno so maja pod vplivom zakonodajnih sprememb in poračunov upadli tudi prihodki iz dohodnine. Odhodki so bili v prvih petih mesecih leta nižji (medletno za –1,2 %), kar je povezano z nižjimi izplačili za ukrepe za blažitev posledic epidemije. Ti so znašali 415,6 mio EUR, v prvih petih mesecih 2021 pa 1.560 mio EUR. To je vplivalo predvsem na znižanje odhodkov za plače javnih uslužbencev, transferov posameznikom in gospodinjstvom ter subvencij. Medletno pa so se med izdatki okrepile investicije ter izdatki za blago in storitve.

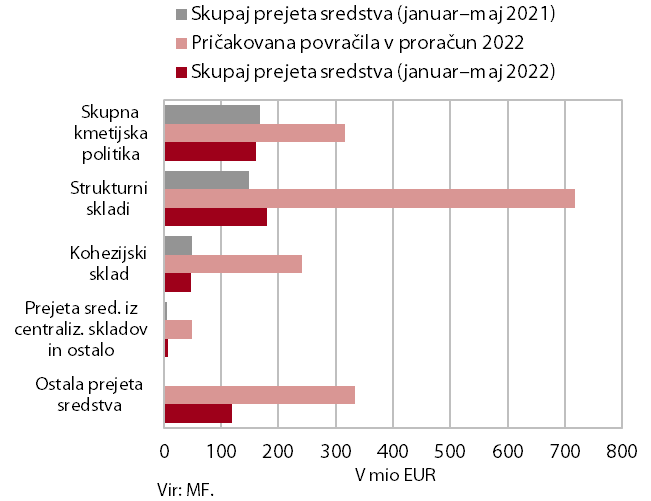

Prejeta sredstva iz proračuna EU, maj 2022

Neto položaj državnega proračuna do proračuna EU je bil v prvih petih mesecih letos pozitiven (210,5 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 513,3 mio EUR (30,9 % v proračunu načrtovanih prihodkov za leto 2022), vplačala pa 302,9 mio EUR (53,7 % načrtovanih vplačil). Največji delež povračil v državni proračun so imela sredstva strukturnih skladov (35,0 %), sredstva Skupne kmetijske in ribiške politike (31,3 %) ter sredstva Sklada za okrevanje in odpornost (23,1 %, predplačilo), iz Kohezijskega sklada pa je bilo v državni proračun povrnjenih le 9,3 % vseh povračil. Po podatkih SVRK je bilo do konca maja potrjenih operacij (skupaj z instrumentom REACT-EU) v vrednosti 102,0 %, izplačil pa v vrednosti 71,0 % vseh dodeljenih sredstev.